スペースXと聞くと、多くの人はロケットを打ち上げる会社というイメージを持つと思います。

確かに、Falcon 9、Falcon Heavy、Starshipといったロケット開発はスペースXの象徴です。

しかし現在のスペースXは、単なるロケット会社ではなく「宇宙インフラ企業」として見るほうが自然です。

スペースXは大きく見ると、次のような事業を持つ企業です。

特に重要なのは、現在の収益の柱がロケット打ち上げだけではなく、Starlinkという衛星通信事業に移ってきている点です。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか

バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか

再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

スペースXのIPOについて

スペースXのIPOについては、2026年6月中旬のナスダック上場が有力視されています。

報道では、6月11日ごろに公開価格を決定し、6月12日に「SPCX」のティッカーで上場する可能性があるとされています。

最新報道では、SpaceXは1株135ドルで5億5,560万株を売り出し、最大750億ドルを調達する計画とされています。

これにより、時価総額は約1.75兆〜1.77兆ドル規模になる可能性があります。

これは実現すれば過去最大級のIPOになります。

スペースXの主要事業

ロケット打ち上げ事業~Falcon 9が作った「宇宙への物流網」

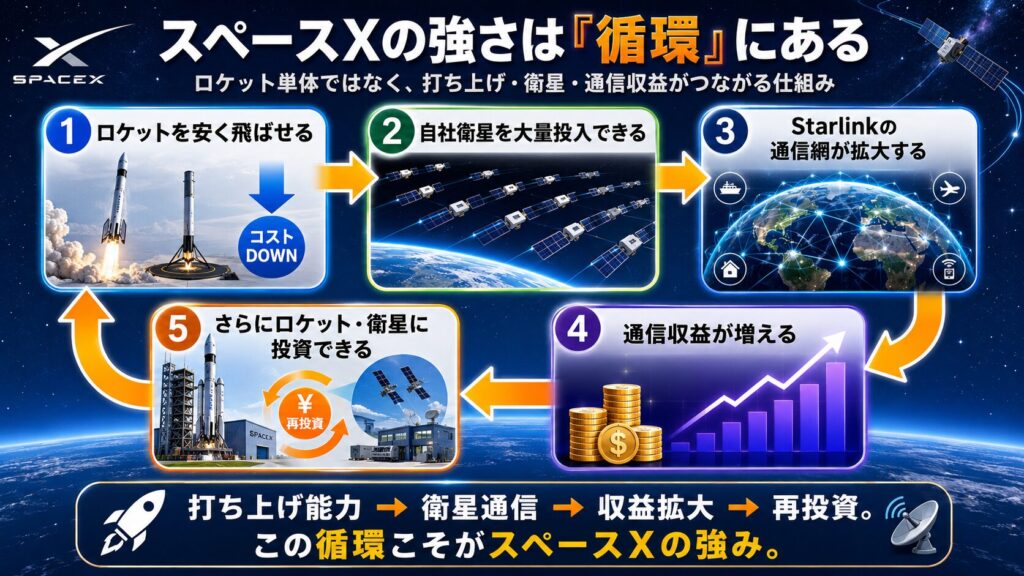

スペースXの基盤となっているのが、Falcon 9を中心としたロケット打ち上げ事業です。

従来、ロケットは一度使ったら終わりという使い捨て型が一般的でした。

しかしスペースXは、ロケットの再利用を実用化することで、打ち上げコストを大きく下げました。

これは単なる技術革新ではありません。

物流でいえば、毎回トラックを捨てていた世界から、同じトラックを何度も使う世界に変えたようなものです。

この打ち上げ能力があるからこそ、スペースXは自社のStarlink衛星を大量に打ち上げることができます。

つまりロケット事業は、それ自体で稼ぐだけでなく、Starlinkを支える「自社専用の物流網」として機能しています。

Starlink事業~スペースX最大の成長ドライバー

現在、スペースXの最重要事業はStarlinkです。

Starlinkは、低軌道衛星を使ってインターネット接続を提供するサービスです。

地上の光回線や携帯基地局が届きにくい地域、船舶、航空機、災害地域、軍事用途などで強みを持ちます。

2026年3月末時点で、Starlinkの加入者は約1,030万人に達したと報じられています。

1年前の約500万人から大きく伸びており、衛星通信サービスとしてはすでに巨大な顧客基盤を持ち始めています。

一方で注意点もあります。

加入者数は急増していますが、1契約あたりの平均収入は低下傾向にあります。

報道では、2023年の月99ドルから2026年初めには月66ドルまで下がったとされています。

これは新興国や低価格プランへの拡大が影響していると考えられます。

つまりStarlinkは、

という段階にあります。

Dragon事業~NASAとの関係が支える安定収益

スペースXは、Crew DragonやCargo Dragonを使って、国際宇宙ステーションへの有人・貨物輸送も行っています。

この事業は派手さではStarshipやStarlinkに劣りますが、非常に重要です。

なぜなら、NASAなど政府機関との契約によって、一定の信頼性と収益基盤を持っているからです。

Dragon事業は「高成長事業」というより、スペースXの技術力と政府からの信用を示す事業と考えた方がよいです。

宇宙ビジネスでは、技術力だけでなく、政府との関係、実績、信頼性が極めて重要です。

その意味でDragonは、スペースXの信用力を高める役割を持っています。

Starship事業~成功すれば巨大、失敗すれば重い投資負担

Starshipは、スペースXの将来を大きく左右する事業です。

Starshipは、地球低軌道、月、火星への大量輸送を目指す超大型ロケットです。

スペースX公式サイトでも、StarshipとSuper Heavyは、地球軌道、月、火星などへ人や貨物を運ぶ完全再使用型輸送システムとして説明されています。

この技術が本格的に成功すれば、宇宙輸送コストはさらに下がり、Starlink衛星の大量投入、月面開発、火星計画、宇宙ステーション、宇宙データセンター構想など、さまざまなビジネスに広がる可能性があります。

NASAもアルテミス計画の月面着陸システムとして、スペースXのStarship HLSを採用しています。

ただし、Starshipはまだ開発段階です。

技術的な遅れ、事故、規制、コスト増加が起きる可能性があります。

ここが投資判断で重要です。

Starshipは、成功すればスペースXの企業価値をさらに押し上げる可能性があります。

しかし、開発に時間がかかれば、巨額の投資負担になります。

つまりStarshipは、成功すれば企業価値を上げ、失敗・遅延すれば巨大なキャッシュロスを招く事業といえます。

IPO後に株を買う場合、Starshipの夢にいくらまで払うのかを冷静に考える必要があります。

国防・政府向け事業~宇宙版インフラ防衛企業としての顔

スペースXは民間企業ですが、政府・軍事・安全保障との関係も強い企業です。

ロケット打ち上げ、衛星通信、偵察、災害対応、軍事通信など、宇宙インフラは国家安全保障と直結します。

スペースXは、単なる民間テック企業ではありません。

米国の宇宙インフラを支える戦略企業という側面があります。

この点は強みでもあり、リスクでもあります。

強みは、政府契約や国家安全保障上の重要性によって、事業の継続性が高まりやすいことです。

一方で、規制、政治、外交、軍事利用への批判などの影響も受けやすくなります。

将来的な宇宙データ・AI・通信プラットフォーム事業

スペースXの将来を考えるうえで、見落とせないのが宇宙データ・AI・通信プラットフォーム事業です。

現時点では、Starlinkが衛星通信サービスとして大きく成長しています。

しかし、スペースXが目指しているのは、単に「宇宙からインターネットを提供する会社」だけではありません。

Starlinkの衛星網、Falcon 9の打ち上げ能力、Starshipの大量輸送能力、そしてAI・データセンター構想がつながると、SpaceXは将来的に宇宙を使った巨大なデータインフラ企業になる可能性があります。

ここで重要なのは、AI・データ構想が遠い未来の話ではなく、すでに巨額投資の対象になっている点です。

Reutersは、SpaceXのIPO関連報道で、同社の成長見通しの多くが、火星ミッションや宇宙AIデータセンターなど、まだ存在しない市場を支配できるかに依存していると報じています。

さらにTechCrunchは、SpaceXのIPO資料に基づき、2025年の設備投資の約60%、金額にして約200億ドルがAI部門に向けられたと報じています。

また最新報道では、ゴールドマンサックスの予想として、SpaceXのAI部門売上が2025年の約32億ドルから、2030年には約3,220億ドルまで拡大する可能性が報じられています。

さらにSpaceX全体の売上も、2030年に4,740億ドルに達するという強気予想もあります。

業績の見方

スペースXの業績について、

まず2025年通期について、売上高187億ドル、営業損失49億ドルと報道されています。

事業別は以下の通りです。

また2026年1〜3月期について、売上46.9億ドル、営業損失19.4億ドルだったとされています。

上場前のため、事業部ごとの営業利益は細かく公式開示されてませんが、IPO資料や報道情報を元に、ざっくり以下のように予想できます。

Starlinkを中心とする通信部門の利益を、主にAI部門に再投資するビジネスモデルです。

このAI関連の巨額投資が本業の収益を食ってジリ貧となるのか、

もしくは利益を上げ続け、世界初、世界一の宇宙インフラ企業となるのか、

今後どのように展開していくかが楽しみです。

今後の見込み

強気シナリオ

強気に見る場合、スペースXは以下のような成長ストーリーが見込めます。

このシナリオでは、スペースXは単なる宇宙企業ではなく、地球規模の通信・物流・AIインフラ企業になります。

中立シナリオ

中立的に見るなら、Starlinkは伸びるものの、平均収入の低下や競争激化で利益率は徐々に下がる可能性があります。

この場合、スペースXは素晴らしい企業ではあるものの、投資リターンは限定的になる可能性があります。

弱気シナリオ

弱気に見るなら、以下のようなリスクがあります。

IPO後の株式取得をどう考えるか

結論として、私はスペースXは非常に魅力的な企業だと思っています。

しかし、IPO直後に初値で飛びつく銘柄かと言われると、そうは思っていません。

どれだけ素晴らしい会社でも、株価が高すぎればリターンは出にくくなります。

逆に、リスクがあっても、株価が十分に安ければ投資妙味はあります。

これは株式投資において重要なポイントだと思っています。

PSR(株価売上高倍率)で見ると、かなり高い

現在報道されているIPO評価額と売上から、ざっくり分析してみます。

報道ベースでは、スペースXのIPO評価額は約1.75兆ドルが目標とされています。

2025年の売上は約186億ドル超と報じられています。

ここで、PSR(株価売上高倍率)を計算します。

計算式は、時価総額 ÷ 売上高 = PSR です。

スペースXの想定時価総額を1.75兆ドル、2025年売上を約186億ドルとすると、

1兆7,500億ドル ÷ 186億ドル = 約94倍

つまり、スペースXはIPO時に売上の約94倍で評価される可能性があります。

これはかなり高いです。

普通の成熟企業ならPSRは数倍。 成長企業でも10〜20倍台でかなり高い部類とされています。

スペースXの場合は、現在の売上ではなく、将来のStarlink、Starship、AI・宇宙データセンター構想まで、かなり織り込んだ価格と考えた方がよいです。

また一方で、MorningstarはSpaceXの評価額を約7,800億ドルと見積もっていると報じられています。

これはIPO目標評価額の半分以下です。

つまり市場では、SpaceXの将来性を非常に高く評価する見方がある一方で、AI事業の不確実性や競争環境を考えると、1.75兆ドルは高すぎるという見方もあります。

この評価の差こそ、SpaceX投資の難しさです。

1.75兆ドルを正当化するには?

逆に、1.75兆ドルを正当化するには、どれくらいの売上が必要なのでしょうか。

仮に将来的に、普通の大型成長企業並みのPSR10倍で評価されると考えるなら、必要売上は約1,750億ドルです。

2025年売上が約186億ドルなら、約9.4倍の売上成長が必要です。

もちろん、Starlinkが世界中に広がり、航空・船舶・軍事・法人通信が伸び、StarshipやAIデータセンターが事業化すれば、不可能とは言い切れません。

かなり大きな成長を前提にしていることは間違いありませんが、前述した以下のゴールドマンサックスのコメント通り成長したとしたら、突き抜ける可能性もあります。

また最新報道では、ゴールドマンサックスの予想として、SpaceXのAI部門売上が2025年の約32億ドルから、2030年には約3,220億ドルまで拡大する可能性が報じられています。

さらにSpaceX全体の売上も、2030年に4,740億ドルに達するという強気予想もあります。

バリスタFIRE目線での結論

バリスタFIRE目線で考えると、スペースXは主力資産にする銘柄ではないと思います。

もちろん、夢はあります。

話を聞いているだけでワクワクしますが、買うとしても余剰資金の一部を投入するという位置づけにしたいと思ってます。

またIPO直後に買うのではなく、上場後の決算を見たいと思ってます。

などなど、

このあたりを確認してからでも、投資するのは遅くないと考えてます!

私がバリスタFIREまで株式投資でどうやって資産を増やしたか

バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか

再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

にほんブログ村

にほんブログ村

コメント