現役世代の人の中には、60歳からは、

と思う人も多いのではないでしょうか。

1つの選択肢として、60歳から年金をもらいながら暮らすという生き方もあります。

老齢年金は原則65歳からですが、希望すれば60歳から65歳までの間に繰上げ受給を選ぶことができますが、いわゆる「繰上げ受給」をすることになります。

そのため、毎月の年金を早く受け取れる安心感がある一方で、受給額は減り、その減額は一生続きます。

さらに、働きながら受け取る場合は、厚生年金に加入して働くかどうかによって、在職老齢年金の調整も関係してきます。

この記事では、60歳から年金を貰いながら暮らすという選択肢について、

を、わかりやすく整理していきます。

60歳から年金をもらうとは、基本的に「繰上げ受給」を選ぶこと

60歳から老齢年金を貰うことは、繰上げ受給になるということです。

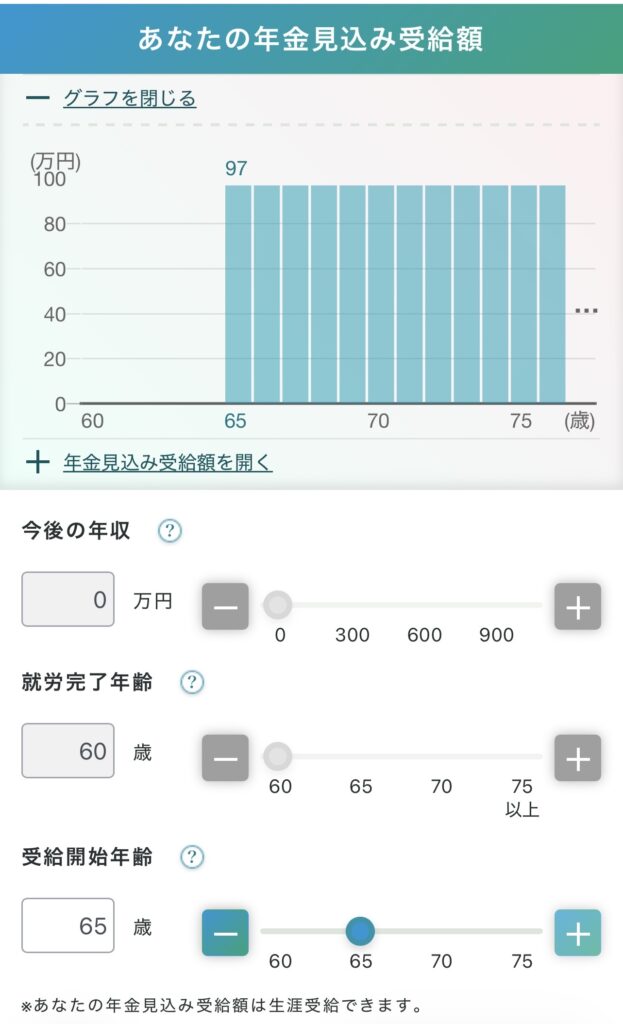

老齢年金の受給開始は原則65歳です。

繰上げ受給をすると、年金額は減額され額率は、「0.4%×繰上げた月数」です。

たとえば65歳より60カ月早く受け取るなら、原則24%の減額になります。

昭和37年4月1日以前生まれの方は、減額率が0.5%×月数で、最大30%です。

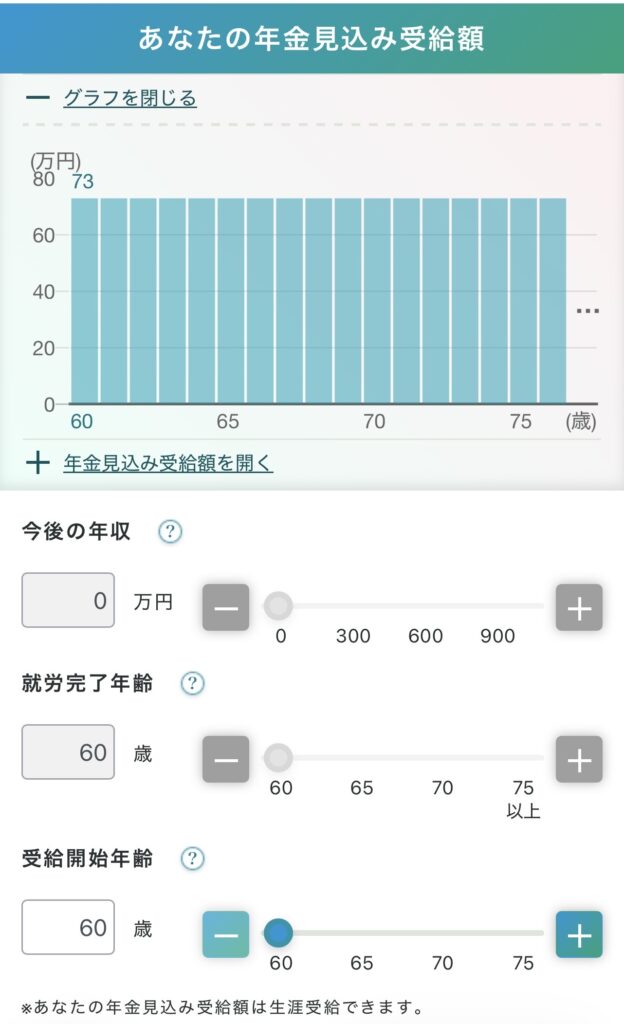

因みに私たち夫婦が60歳で受給した場合、合計218万円となります。

65歳で受給した場合、合計288万円となります。

私たち夫婦の場合、年間70万円の差が生じます。

年間この減額は、生涯続きますし、また取り消しや変更ができませんので、慎重に検討すべきです。

60歳から年金をもらいながら暮らす人は増える?

減額があるとはいえ、60歳前後は人生の変わり目で、定年や再雇用で収入が下がる、体力的に、現役時代と同じ働き方がしんどくなる等の理由で、年金を貰いながら暮らす選択をす人が増えるのではないでしょうか。

年金を早めに受け取ることで、

といった効果が期待できます。

この考え方は、損得だけでなく、不安を減らすという面でも意味があります。

ただし、注意点があります。

厚生年金保険に加入しながら働く場合や、厚生年金加入事業所で70歳以降も働く場合は、給与と老齢厚生年金の合計によって、老齢厚生年金の一部または全部が支給停止になることがあります。

これが在職老齢年金です。

総報酬月額相当額と老齢厚生年金の基本月額の合計が65万円を超える場合に、支給停止になり得ると日本年金機構は案内しています。

「どれくらい働くか」によって、年金が止まることもあるため、働き方との組み合わせが大事になります。

60歳から年金をもらいながら暮らす3つのパターン

年金+再雇用で暮らす

1つ目は、再雇用で会社に残りながら、年金も受け取る形です。

この形のメリットは、収入源が複数になることです。

給料が下がっても、年金が加わることで家計の安心感が出ます。

一方で、再雇用後の給与や賞与がある程度高い(給与と老齢厚生年金の合計が月65万円を超える)と、在職老齢年金で老齢厚生年金の一部が止まる可能性があるので注意が必要です。

年金+短時間勤務でゆるく働く

2つ目は、勤務日数や時間を減らして、年金と合わせて暮らす形です。

この形は、体力面と家計面のバランスを取りやすいのが魅力です。 フルタイムほど疲れず、お金の不安も少ない暮らし方ができます。

年金+資産運用での取り崩しで自由時間を優先する

3つ目は、働く量を減らし、足りない分を資産運用で賄う形です。

このパターンの良さは、自由時間が増えることです。

また年金が入るので、取り崩しのスピードをやや抑えられます。

この選択肢が向くのは、資産にある程度余裕がある人です。

私は、年金+ゆるく働く+資産運用の組み合わせが理想だと考えています!

60歳から年金をもらう前に、必ず知っておきたい注意点

60歳から受け取る注意点を理解しておきましょう。

減額は生涯続き、取消、変更がでない

繰上げ受給で減った年金額は、ずっと減ったままです。また受給権発生後に、繰上げ請求を取り消したり、変更したりすることもできません。

長生きした場合、不利になることがある

受給期間の長短によっては、受給総額が減少する場合があります。

早く受け取るぶん、長く生きたときは、総受取額で不利になる可能性があります。

障害年金や遺族年金などに関する不利益がある場合がある

繰上げ受給には、金額以外の注意点もあります。

持病がある人や、いま通院中の病気がある人は、60歳からの繰上げ受給を急がない方がよい場合があります。繰上げ請求後は、事後重症などによる障害年金を請求できなくなるためです。

60歳から老齢年金を繰上げ受給している人は、65歳になるまでの間、遺族厚生年金を併せて受け取れません。

繰上げ請求後は寡婦年金が支給されず、受給中でも権利を失います。

60歳から年金をもらうかどうかは、「月いくら増えるか」だけで決めるのではなく、

まで含めて考えた方が安全です。

60歳から年金をもらいながら暮らすのが、向く人 向かない人

年金制度は大丈夫か?どう考えるか

多くの人が気になるのが「そもそも年金制度は大丈夫なのか」という点です。

ニュースなどでは、少子高齢化、現役世代の減少、将来の給付水準への不安がたびたび話題になります。

そのため、「どうせ将来は減るなら60歳からもらった方がいいのでは」と考える人もいるかもしれません。

ただ、公的年金は、明日なくなるような制度ではありません。

厚生労働省は、少なくとも5年に1度、財政検証を行い、長期的な給付と負担の均衡が保てるかを確認しています。

2024年の財政検証でも、制度の持続可能性を前提に、長期的な見通しが点検されています。

一方で、将来も今とまったく同じ水準で安心できるとは限りません。

公的年金には、保険料の上限固定、積立金の活用、国庫負担、マクロ経済スライドによる給付水準調整など、制度を維持するための仕組みがあります。

これは裏を返せば、「制度を続けるために給付水準が調整される前提でもある」ということです。

制度が今後どのようになっていくのか誰にも分かりませんが、漠然とした不安よりも、自分が実際にどう暮らすかを具体的に設計する方が大切です。

年金+資産運用+労働収入で安定した老後を目指そう!

私が今年53歳なので、7年後となります。

現在バリスタFIRE中ですが、60歳から年金を貰うことも検討してます。

現在の時短勤務の年収は500万円ですが、今後は時短勤務の加速化、若しくは退職してアルバイトやパートとなる予定です。

その月額収入を20万円程度と考えていますので、その収入でシミュレーションしました。

60歳からの夫婦2人での年金受給合計は218万円となります。

また現在の資産収入や支出を加味すると、以下のようになります。

年間生活費を360万円に設定してますので、資産収入と年金でカバーできます。

| 年間生活費 | 360万円 |

| 資産収入計 | 約84万円(税引後) ※配当と不動産 |

| 約2,000万円運用 | 約64万円(税引後) ※4%取り崩し |

| 約3,376万円運用 | 約108万円(税引後) ※4%取り崩し |

| 総資産収入計 | 約256万円(税引後) |

| 年金収入 | 約218万円 |

| 収入合計 | 約476万円 |

| 国民健康保険(介護込) | −約26.6万円 |

| 住民税 | −約6万円 |

| 年間収支額 | +約83.4万円 |

収入のベースとなる年金に株式投資での運用を加えることで、労働収入を減らす、若しくは無くすことが可能になります。

株式投資で資産を増やしていくことが、老後の安心に繋がります。

株式初心者でもバリスタFIREを目指せるロードマップを作成しました。

バリスタFIREできれば、ほとんど老後の心配はなくなりますので、目指してみませんか?

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

また株式投資初心者は勿論、経験者も株式投資の学習は必要です。

株式投資を学習する手段は、本、SNS、YouTube、ブログ、ニュース、証券会社のレポート等々、数多くあります。

しかし一方、エックスやスレッドではよくこういう投稿が出ています。

株式投資をはじめたばかりの初心者だけではなく、経験者もこのような状況に陥ることがあります。

その原因として、以下の2つを明確にできていないからです。

- 全体像 → リスク管理 → 戦略 → 銘柄選び → 売買ルール → 検証の把握

- 自分の状況への当てはめ

この2つを最短で解決できるのが、オンラインセミナー/相談会です。

オンラインセミナー/相談会が強いのは、独学の弱点をピンポイントで潰せるからです。

- その1学びの順番が用意されている

何から学ぶべきか、何が重要か、迷子にならないように地図を貰えるイメージです。

- その2質問で自分用に変換できる~ここが決定的差!

相談会は自分の状況への回答なので、学習速度が上がります。

- その3リスク管理がセットで学べる

分散、自分ルールの作り方など、リスク管理の土台を教えてくれます。

- その4フィードバックがある=修正が早い

相談会だと、独学にはない気づきを貰えます。大きな失敗を防げる可能性があります。

- その5行動までちゃんと繋げることができる

独学だと「迷うから先延ばし」「怖くて買えない」などありますが、そこを1つ1つ潰しながら、現実的な一歩を踏み出せるようなアドバイスが貰えます。

私も活用したオンラインセミナー/相談会をご紹介します!

無料参加、無料相談もありますので、気軽に申し込んでみてください♪

おすすめのオンラインセミナー/相談会

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

結果的にパフォーマンスが高かった銘柄を数多く推奨してます。今どの銘柄を買うのか迷っている人にとって、最適の動画と銘柄リストだと思います。

女性のための資産形成セミナー【IOSマネーセミナー】

初心者にも分かりやすく、お金の基礎知識から老後の資金づくりまで、サービスの一環として全国各地やオンラインで無料のマネーセミナーを開催してます。

セミナーでの商品の勧誘はありませんので、お気軽にご参加ください!(また男性のみの参加は不可:※女性がパートナーを連れての参加はOKです)

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

にほんブログ村

にほんブログ村

コメント