「サイドFIREに憧れているけれど、後悔しないだろうか」

「会社を辞めて自由に働きたい。でも、本当に大丈夫なのか不安」

そんな気持ちを抱えている人は多いと思います。

サイドFIREは、資産収入と個人事業主としての労働収入を組み合わせながら生活していく考え方です。

会社に人生を預けず、自分のペースで暮らしていける可能性がある。

そう聞くと、とても魅力的に見えます。

ただし、いきなり会社を辞めて最初からサイドFIREに飛び込むのはリスクが高いです。

会社員でいる間は見えにくかった社会保険や税金の重さ、毎月安定して収入が入ることのありがたさ、職場という居場所の存在・・・こうしたものは、無くなってから初めてその大きさに気づくことがあります。

だからこそ、私はいきなりサイドFIREを目指すより、まずはバリスタFIREするほうが安全だと考えています。

いきなり不安定な状態に飛び込むのではなく、時短勤務やパート、アルバイトなど、組織に属して働きながら少しずつ自由を増やしていく。

収入と社会保険の土台を残しながら移行したほうが、精神的にも金銭的にもメリットが大きいからです。

この記事では、サイドFIREで後悔しやすい理由を整理したうえで、なぜ最初の一歩はサイドFIREではなく、バリスタFIREのほうが現実的で安全なのかを整理します。

サイドFIRE、勢いで決める前に一度立ち止まって読んでみてください。

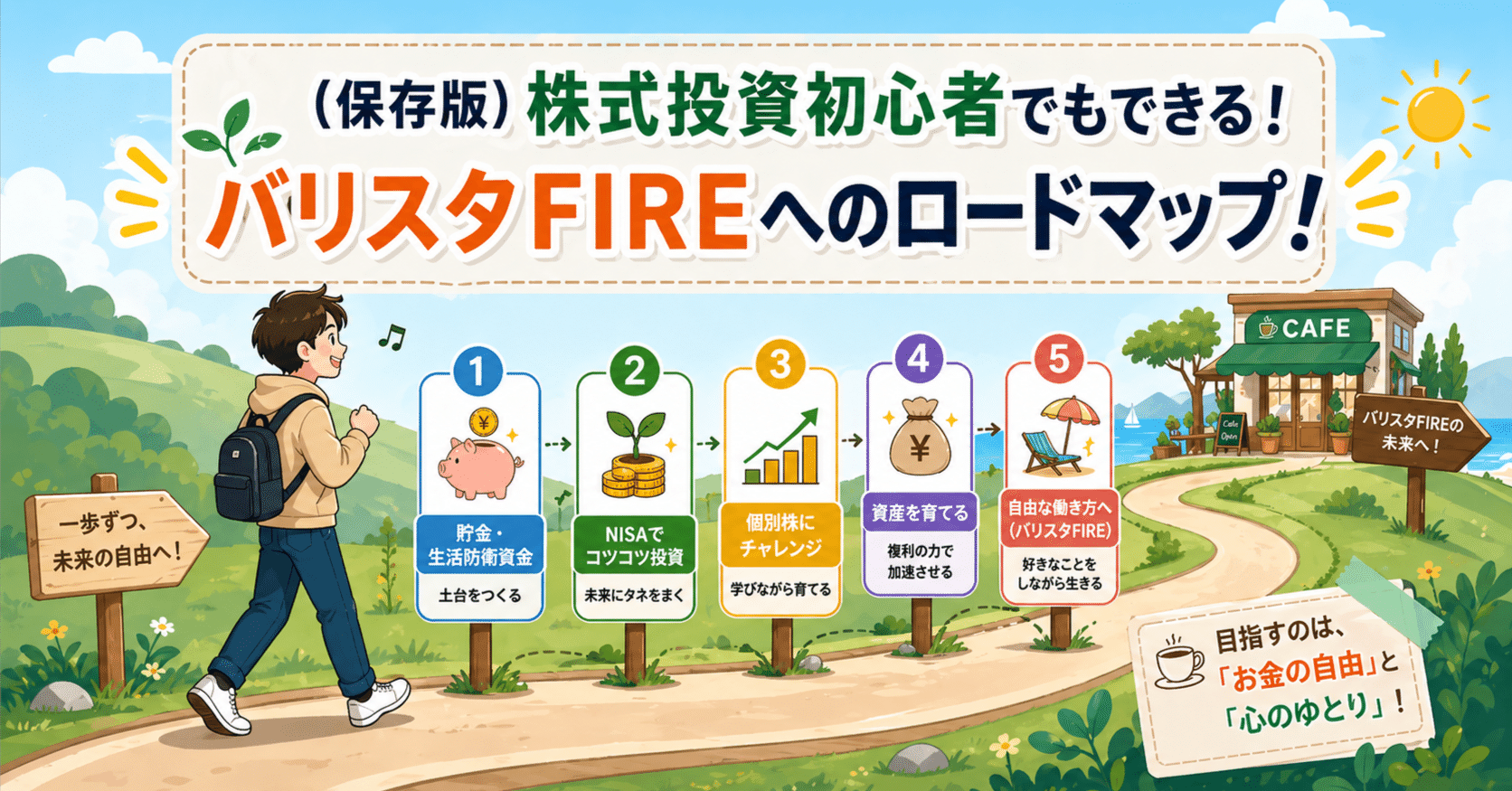

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

サイドFIREで後悔する人がいるのはなぜか?

サイドFIREと聞くと、

そんな生活を思い浮かべる人が多いと思います。

多くの人が求めているのは、まさにそういう暮らしでしょう。

しかし、現実のサイドFIREは、単純に「仕事が減ってラクになる」という話ではありません。

会社員という枠組みの中にいたときは、給与、社会保険、福利厚生、職場の人間関係、毎日の生活リズムといった多くのものに支えられていました。

ところが、その枠組みから離れると、生活のさまざまなことを自分で考え、自分で決め、自分で責任を持つ必要が出てきます。

つまり、サイドFIREは「自由が増える」のと同時に「自己責任の範囲も広がる」生き方です。

ここを軽く見ていると、後々苦しくなると思います。

さらに、後悔する原因は「資産が少なかったから」だけではありません。

もちろん資金不足は大きな問題ですが、それ以上に大きいのは設計不足です。

たとえば、

こうした小さなズレを放置したまま進むと、サイドFIREは一気に不安定になります。

サイドFIREは、資産あるだけでうまくいくものではありません。

生活費、働き方、制度、家族との関係まで含めて、細かく設計してこそ成り立つものだと思います。

サイドFIREで後悔しやすいポイント

収入が不安定で、お金の不安が消えない

サイドFIREは、資産収入が一部を支え、足りない分だけを少し働いて補うものです。

ただし問題は、その「少し働く」が思っているほど安定しないことです。

個人事業主としての仕事、業務委託、副業、アフィリエイト、在宅ワークなど、サイドFIREで想定されがちな収入源は、会社員の給与のような安定感がありません。

今月はよくても、来月どうなるか分からない。

案件が切れることもありますし、景気や季節によって波が出ることもあります。

会社員時代には、「毎月決まった日に、だいたい同じ金額が振り込まれる」という安心感がありました。

その点、バリスタFIREは、時短勤務やパート、アルバイトなどで「組織に属して少し働く」形なので、収入が比較的安定しやすいという強みがあります。

一方でサイドFIREでは、資産はあるのに毎月のキャッシュフローに波があるため、日々の気持ちが落ち着かない、ということが起こる可能性があります。

「自由になりたかったのに、毎月お金のことばかり考えている」

こうなると、サイドFIREは理想とは逆の状態になってしまいます。

社会保険や税金の負担を甘く見て後悔する

会社員のときは、健康保険や厚生年金、住民税などが給与から自動で引かれているため、負担の重さを実感しにくいです。

しかし退職すると、それらを自分で手続きし、自分で負担する側になります。

ここで初めて、「こんなにかかるのか」と驚く人は少なくありません。

特に退職直後は、前年の収入をベースに住民税や国民健康保険料が決まるため、収入が減ったのに負担だけ重く見えることがあります。

気持ちとしては「今はそんなに稼いでいないのに、なぜこんなに払うのか」と感じやすく、生活の圧迫感につながります。

私自身、バリスタFIREを考える中で、サイドFIREした場合のシミュレーションもしました。

そこで感じたのは、本当に大事なのは、制度上の負担まで含めて生活が回るかどうかだということです。

資産額だけを見て「いけそうだ」と判断しても、社会保険や税金の負担を見落としていると、想像以上に厳しくなります。

逆に、バリスタFIREなら、条件次第では社会保険や厚生年金に加入できる可能性があり、この差はかなり大きいと感じています。

サイドFIREした時の社会保険や税金はどうなる?

サイドFIREをしてフリーランスとなった場合、会社や組織に所属しないので国民健康保険と国民年金となります。

現在は会社員なので、加入しているのは協会けんぽと厚生年金の組み合わせになります。

現在の年収を元に負担額がどの程度変わるのか、調べてみました。

前提条件 年収6,000,000円(月額500,000円) 妻と2人暮らし

| 協会けんぽ保険料 | 月額28,475円 |

| 厚生年金保険料 | 月額45,750円 |

| 合計 | 月額74,225円 |

現在は、月額74,225円を給与天引きされています。

またサイドFIREした初年度の保険料は、前年1〜12月までの所得に応じた金額になります。

国民健康保険料シミュレーションで調べた結果、以下の金額となりました。

| 国民健康保険料 | 月額47,316円 |

| 国民年金保険料 | 月額35,020円(月額17,510円×2:私と妻) |

| 合計 | 月額82,336円 |

会社員の時と比較して、月額8,111円増えることになります。

差額自体は大きくはないですが、

一番きついのは、サイドFIREした初年度の収入自体がかなり不安定な中、100万円近い支払い発生するということです。

またバリスタFIREした場合は、

前提条件 年収2,400,000円(月額200,000円) 妻と2人暮らし

| 協会けんぽ保険料 | 月額11,230円 |

| 厚生年金保険料 | 月額18,300円 |

| 合計 | 月額29,530円 |

バリスタFIREした場合も会社員と同じで、現在の収入に応じた保険料となります。

収入が低ければ、当然保険料も低くなりますので、月額29,530円が給与天引きされることになります。

これに加えて、NISAや特定口座での資産運用収入がありますが、この運用収入が多くなったとしても保険料には反映されません。

以上のように、サイドFIREした場合の国保と国民年金の組み合わせより、バリスタFIREした場合の協会けんぽと厚生年金の組み合わせの方が、家計的に大きくメリットがあります。

但し、住民税(私の場合:約28万円)は、サイドFIRE、バリスタFIREに関わらず掛かってきますので、その資金は事前準備が必要です!

会社を辞めたあとに、意外と孤独になる

仕事には、お金以外の役割もあります。

毎日のリズム、他人との接点、所属感、誰かから必要とされる感覚・・・

会社勤めにはストレスも多い一方で、社会とのつながりを自動的に持てる面があります。

サイドFIREで働く量が減ると、自由な時間は増えます。

ですが、何をするかが明確でないと、平日の昼間に一人でいる時間が増えたときに戸惑うことがあります。

自由は、しっかりとした目的があって初めて心地よいものになります。

やりたいことや会いたい人、取り組みたい活動がないまま辞めると、思った以上に孤独を感じることもあるかもしれません。

その点、バリスタFIREは組織とのつながりを残しやすく、社会との接点がゼロになりにくいのがメリットです。

自由を増やしつつも、いきなり「無所属」にならない…この違いは、思っている以上に大きいと思います!

家族に理解されず、居心地が悪くなる

サイドFIREは、本人にとっては理想の選択でも、家族にとっては必ずしもそうとは限りません。

たとえば配偶者から見れば、

が見えにくいことがあります。

サイドFIREは個人の夢に見えて、実際には家庭全体の家計や安心感に直結するテーマです。

だからこそ、本人だけが納得していても足りません。

家族の不安を言語化し、一緒に設計できていないと、サイドFIRE後に家の中の空気が重くなる可能性は十分あります。

特に、子どもの教育費や住宅費など、これから大きなお金が必要になる家庭では、本人の理想だけで進めるのは危険です。

サイドFIREは、自分ひとりの人生設計ではなく、家族全体の安心設計でもあります!

再就職できると思っていたのに、思ったより戻れない

「ダメならまた働けばいい」と考えてサイドFIREに入る人もいます。

確かに考え方としては間違っていません。

しかし、実際には会社員に戻るハードルは、年齢が上がるほど高くなります。

以前と同じような条件で戻れるとは限りませんし、一度自由な生活を知ったあとに、再びフルタイムの組織労働へ戻るのは、心理的にもハードルが高いと思います。

つまり、サイドFIREは「いつでも戻れる前提」で考えすぎると危ないと思います。

もちろん戻れる人もいますが、それを楽観的に見積もって突入するのはリスクがあります。

だからこそ、バリスタFIREのような中間地点を経由することをお薦めします!

そもそも「何のためにサイドFIREするのか」が曖昧

サイドFIREを目指す理由が、「今の仕事がつらい」「会社が嫌だ」「もう消耗したくない」というものであっても、それ自体は悪いことではありません。

むしろ自然なことです。

ですが、逃げたい気持ちだけで辞めると、辞めたあとに「では何をしたいのか」という問いが残ります。

ここが曖昧なままだと、自由な時間が増えても、満足感より不安や空虚さが勝ちやすくなります。

サイドFIREは、仕事から逃げるためではなく、自分に合った暮らし方へ移行するための設計です。

だからこそ、「何を辞めたいか」だけでなく、「これからどう生きたいか」まで考えておくことが大切だと思います。

ここが定まっている人ほど、FIRE後の生活も安定しやすいと思います!

なぜ、いきなりサイドFIREよりバリスタFIREのほうが安全なのか

私は、サイドFIREにネガティブなわけではありません。

むしろ、将来的に目指しているFIRE形態です。

ただ、最初の一歩としては、まずバリスタFIREを目指し、その先にサイドFIREを考えるほうが断然安全だと思っています。

バリスタFIREは、自由を増やしつつも、組織に属して仕事をすることで土台を作れるのが大きな強みです。

最初から自分ひとりの不安定な稼ぎにすべてを委ねるのは、やはりリスクが高いです。

少額でも、時短勤務、パート、アルバイトなどで安定収入があるだけで、気持ちはかなりラクになります。

毎月のキャッシュフローが読みやすくなるだけで、不安はかなり減ります。

また、一番大きいのは、協会けんぽや厚生年金に加入できることです。

前述の通り、国民健康保険や国民年金を自分で抱えるより、条件を満たして会社側の保険に入った方が、家計的に大きなメリットがあります。

さらに、バリスタFIREには「試せる」という強みもあります。

いきなりサイドFIREに入ると、生活が合わなかった場合、大きな修正が必要です。

しかしバリスタFIREなら、組織に属しながら少しずつ自由度を上げることができます。

もし想像と違えば、勤務日数を増やす、ダブルワークをするなど、調整がしやすいです。

会社を完全に辞めて無所属になるのではなく、社会との接点を保ちながら、自分に合う暮らしを探していけるバリスタFIRE、精神的にも思った以上にメリットがあると思っています!

サイドFIREで後悔しないための現実的なステップ

では、サイドFIREで後悔しないためにはどうすればいいのでしょうか?

ステップ① 生活費の把握

まず最初にやるべきなのは、生活費の把握です。

毎月なんとなく暮らしていると、自分に本当に必要なお金が見えません。

住居費、食費、水道光熱費、通信費、保険料、趣味、交際費、特別費・・・

少なくとも1年単位で見て、自分の生活にどれだけ必要なのかを把握することが出発点です。

ステップ➁ 支出の見直し

次に、支出の見直しです。

バリスタFIREやサイドFIREは、収入と支出のバランスで成立します。

固定費が高いままだと、必要な資産額も、必要な労働量も膨らみます。

逆に、生活満足度をあまり下げずに固定費を見直せれば、FIREの難易度は大きく下がります。

ステップ③ バリスタFIREへの移行

そのうえで、まずはバリスタFIREへの移行を試しましょう。

たとえば、今の会社で働き方を軽くできないか、別の負担の少ない仕事へ移れないか、短時間勤務や週数日勤務ができないか、を検討してみることです。

同時に、副収入を育てることも大切です。

今後の自分の収入源になりそうな副業、たとえば今までのスキルや知識を生かした業務委託、アフィリエイト、在宅ワークなどを、できるだけバリスタFIRE中に育てておきましょう。

ステップ③ サイドFIREを検討!

実際にバリスタFIREをする中で、副業収入+資産収入が安定してきたらサイドFIREを検討していきましょう。

経験上これが一番安全なステップだと思います。今ステップ③なので、数年以内にサイドFIREしたいと思ってます!

皆さんも、まずはバリスタFIREを目指してみませんか?

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

にほんブログ村

にほんブログ村

コメント