FIREの歴史と背景を解説 なぜ今ここまで広がったのか?

「FIREって最近よく聞くけど、いつから広まったの?」

「ただの流行なの?それとも、ちゃんとした考え方なの?」

こんな疑問を持つ方は多いと思います。

私自身、FIREという言葉を知ったとき、最初は「一部の高収入の人が早く仕事を辞める話でしょ?」という印象を持っていました。

でも実際に調べたり、自分の働き方や家計を見直したりする中で感じたのは、FIREはお金を増やすことそのものよりも、「人生の選択肢を増やすこと」にあると考えに至りました。

また完全FIREはハードルが高いので、今は私のようなバリスタFIREや現在目指してるサイドFIREが現実的な形だと思ってます。

ぜひ最後まで読んで、「自分に合うFIREの形」を考えるきっかけにしてみてください。

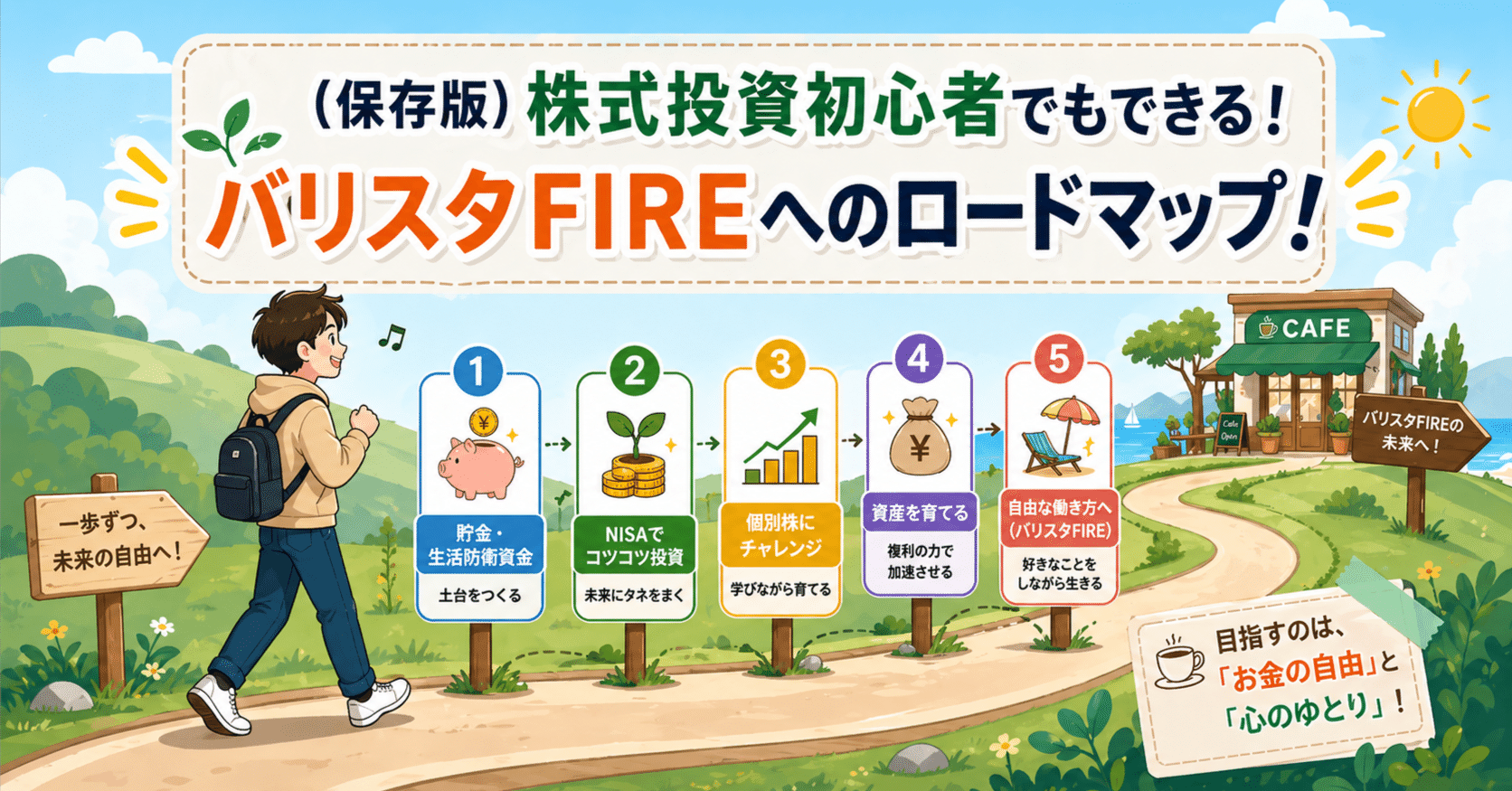

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

FIREの意味は「経済的自立+早期リタイア」

FIREは、英語の頭文字を取った言葉です。

つまりFIREとは、「経済的に自立して、早めに仕事から自由になる」という考え方です。

ここで大事なのは、「経済的自立」の意味です。

経済的自立といっても、何も大金持ちになることではありません。

ざっくりいうと、生活費の多く(または全部)を資産収入でまかなえる状態を目指す、ということです。

例えば、以下などを活用して、生活費を支えるイメージです。

また資産収入以外で、好きな仕事だけする、ストレスの少ない仕事、時短勤務、副業ベースで生活するなど「働き方の自由度を上げる」ことを目的にFIREを考える人が増えています。

つまり、FIREの本質は、仕事に人生を支配されない状態をつくることにあるといえます。

FIREが生まれた背景 なぜこの考え方が支持されたのか

高度成長期以降、経済の発展によって便利なモノやサービスが増えました。

一方で、次のような違和感を持つ人も増えていきました。

たくさん働いて、たくさん稼いで、たくさん使う生活に疲れる・・・

収入は上がっているのに、自由時間が増えない・・・

ここで出てきたのが、「お金そのものより、自分の時間のほうが大事では?」という感覚です。

FIREは、この価値観と相性のよい考え方です。

なぜならFIREは、単に資産を増やす話ではなく、お金を使って自由な時間を買うという発想だからです。

昔よりも、会社に長く勤めることの安心感が弱くなった、というのも大きな背景です。

こうした流れの中で、「会社の給料だけに依存するのは、リスクが高い」 とみんな感じているのではないでしょうか。

FIREは、このような生活の土台を分散するための戦略として受け入れられた側面があります。

私がバリスタFIREした一番の理由も、会社がファンドに買われ将来が見通せなくなった、というまさしくこの理由からです。

以前は、資産形成の情報といえば、専門家・証券会社・本などが中心でしたが、インターネットの普及で状況が大きく変わりました。

これにより、FIREは一部の限られた人の考え方ではなく、「一般の人が再現を目指せる戦略」 として広がりました。

「この人も普通の会社員だったのに、こんなふうに家計を整えて、投資を続けて、働き方を変えているんだ」

このような実例が日々見れるようになったのは、とても大きなことです。

FIREの歴史を時系列でみてみよう

ざっくりFIREの歴史をみてみたいと思います。

原型の普及(1990年代〜) お金と人生の関係を見直す考え方

1990年代以降、FIREの思想の原型として語られることが多いのが、「お金と人生の関係」を見直す考え方です。

ここで大事なのは、単なる節約術や投資テクニックではなく、

を一体で考える視点です。

この発想が広がったことで、資産形成の目的が変わりました。

つまり、FIREの根っこには「人生にとっての本当の豊かさって何だろう?」という問いがあります。

この視点があるからこそ、FIREは単なる早期退職テクニックではなく、生き方の設計論として支持されるようになったのだと思います。

実践ノウハウ化(2000〜2010年代) ブログで広がる

FIREが大きく広がった転機のひとつが、インターネット、とくにブログ文化です。

この時代に起きた大きな変化は、「思想」だったものが「再現可能な実践法」になったことです。

具体的に起きたこととして・・・

これにより、読者はこう思えるようになりました。

「FIREって、特別な人だけじゃなくて普通の会社員でも近づけるかもしれない」

ここで特に広がったのが、次のような考え方です。

このあたりは、今のFIRE系ブログやSNSでもよく見る内容ですが、この文化はこのブログ時代にかなり形づくられた気がします。

数値化の浸透(4%ルール・25倍ルール)

FIREが一気に一般の人に理解されやすくなった理由のひとつが、「必要資産を数字で逆算できるようになったこと」 です。

ここでよく出てくるのが、いわゆる4%ルールと25倍ルールです。

「資産の4%程度を毎年取り崩していくと、長期的に持続しやすい」とされる考え方で、主に過去の市場データをもとに語られることが多いです。

年間生活費の25倍の資産があれば、理論上FIREに近づけるという考え方です。

たとえば、年間生活費が240万円なら…240万円×25=6,000万円が必要資産となります。

この考え方が広まったことで、FIREは一気に「具体的な計画」になりました。

数値化のメリットとして、

などがありますが、一方で4%ルールは万能ではないので注意が必要です。

ただ、それでも「夢を数値目標に変えた」という意味で、FIREの広がりに与えた影響はかなり大きいと思います。

2010年代以降 SNS時代に加速し大衆化する

2010年代に入ると、ブログに加えてSNSや動画メディアの影響が強くなります。

この時期、以下のよう要因でFIREはさらに多くの人に知られるようになりました。

ここでFIREは、単に一部のマニアの考え方ではなく、一般の会社員・共働き夫婦・子育て世帯にも届くテーマ になっていきました。

もちろん、SNSには良い面と注意点の両方があります。

このあたりは、FIREに限らず資産形成全般に言えることですね!

2020年代 FIREの多様化

ここ数年の大きな変化は、FIREが「ひとつの形」ではなくなったことです。

以前は、FIREというと「完全に会社を辞める」イメージが強かったかもしれません。

でも今は、もっと現実的で柔軟な選択肢が広く知られるようになっています。

FIREが「できる人・できない人の二択」ではなく、「段階的に目指せるもの」になったことは、とても大きな意味があります。

- いきなり完全FIREは難しい

- 固定費を見直して投資を続ければ、将来の選択肢が増える

- 時短勤務や転職で、心身の負担を下げる

- 副業や小さな収入源を育てていく

私もこうした一歩を踏み出して、バリスタFIREをしました。

バリスタFIREという選択肢

ストレスのある働き方はしない。

自分の価値観に合った働き方を選ぶ。

限りある時間を人生で大切であると思うものに使う。

そんな状態になれるはじめの一歩が、バリスタFIREであると思ってます!

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

バリスタFIREをするための基礎知識

NISA、特定、一般口座について

株式投資をするには口座が必要です。

株式投資をするにあたり、どの口座を活用するのがよいのか見てみましょう。

金融庁のNISA特設サイトでは、NISAは株式や投資信託の利益が非課税になる制度として案内されています。

2024年からの新NISAは恒久化(無期限化)された制度です。

また、通常の上場株式等の配当・譲渡益には原則として税金(合計20.315%)がかかります。

結論!初心者におすすめの使い分け

3つの口座について詳しく見てみましょう!

NISA口座とは

投資で出た利益(売却益・配当金など)が非課税になる口座です。

通常なら税金がかかる利益も、NISA口座内なら非課税で運用できます。

この2つの枠は同じNISA口座の中で併用可能で、年間では合計最大360万円まで投資できます。

NISA全体では1,800万円まで非課税で保有でき、そのうち成長投資枠は1,200万円までです。

また売却すると、その分の生涯の非課税保有限度額(生涯枠)が翌年以降に再利用可能(簿価ベース)となります。

ここで勘違いしやすいのが、つみたて枠を100万円売却したら、翌年以降に復活するつみたて枠は120万円+100万円=360万円になるのではありません。

100万円分復活するのは「生涯の非課税保有限度額(生涯枠)」の話であって、その年に買える「年間投資枠」が増える話ではないのです。

このNISA口座をフルに活用することが、バリスタFIREへの近道です!

特定口座とは

証券会社が年間の損益計算をしてくれる、便利な課税口座です。

特定口座には主に2タイプあります。

- 売却益や配当などに対して、証券会社が税金を差し引いてくれる

- 基本的に確定申告が不要

- 初心者がいちばん扱いやすい

- 年間取引報告書は作ってくれる

- 確定申告をするのが前提の人や損益通算・繰越控除を自分でコントロールしたい人向き

NISA枠が埋まった後、またNISA枠で買えない商品等を特定口座(源泉徴収あり)で買いましょう!

一般口座とは

自分で損益計算・記録・確定申告を行う前提の課税口座です。

- 証券会社のサポート(特定口座ほどの計算支援)が少ない

- 複数の取引を自分で整理する必要がある

- 慣れていないと手間が大きい

一般口座について、初心者はスルーして問題ないです!

バリスタFIREと相性のよい投資信託とは?

- 「投資信託」という商品を買う

- 商品の中身は、株・債券・REITなど(商品ごとに決まっている)

- 運用のプロ(運用会社)が運用し、成果が基準価額に反映される

という仕組みです。

また投資信託の中には、パッシブ型とアクティブ型があります。

パッシブ型(インデックス連動)とアクティブ型の違い

| 項目 | パッシブ | アクティブ |

|---|---|---|

| 目的 | 指数(例:S&P500、TOPIX)と同じ値動きを目指す | 指数を上回る成績を目指す |

| 運用方法 | ルールに沿って指数構成に近づける | 調査・予想で銘柄や比率を選ぶ |

| コスト(信託報酬など) | 低いことが多い | 高いことが多い |

| 成績の特徴 | 市場平均に近く大きく外れにくい) | 当たれば大きく勝つが、外れると負けやすい |

| 向いている人 | 長期でコツコツ、迷いたくない人 | 分析が好き、納得して選びたい人 |

| 代表例 | 代表例 eMAXIS Slim 全世界株式、S&P500連動など | 日本中小型株アクティブ、テーマ型、バリュー/グロース選別型など |

例えばTOPIXが、年+10%だった年にパッシブッシブは同じく+10%前後になります。アクティブは+15%もあり得るし、+5%もあり得ます。

初心者は土台をパッシブとして、アクティブは「上回れる理由」が自分の中で明確な時だけ少額から始めると良いと思います!

また投資信託の一種ですが、取引所に上場して株のように売買できる投資信託(上場投資信託)ETFもあります。

投資信託との違いは以下のようになります。

| 項目 | 投資信託(一般的な投信) | ETF(上場投資信託) |

|---|---|---|

| 買い方 | 証券会社/銀行で申込(基準価額で取引) | 取引所で売買(株と同じ) |

| 価格の決まり方 | 日1回「基準価額」で決まる | 取引時間中は市場価格でリアルタイム |

| 注文方法 | 積立・金額指定 | 指値/成行など株と同様 |

| コスト感 | 低コスト投信が増えている | 売買手数料等発生可能性有 |

| 分配金 | 再投資型を選びやすい | 分配が出るタイプが多い |

| 向いてる人 | 積立・ほったらかし(新NISAつみたて枠と相性◎) | その場で価格を見て売買したい/指値で買いたい |

ETFは、リアルタイムで売買したい人、配当金が欲しい人などにお薦めです。また商品数も一般的な投信よりも豊富です!

株式投資初心者がバリスタFIREするために

株式投資初心者が、バリスタFIREするためにすべきことを「3つ」解説します。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

投資資金を確保+中長期積立で複利の恩恵を受ける

普通の会社員がいきなり多額の資金を調達することはできません。

毎月、積立で運用して資産を増やしていくことから始めましよう。

まず、毎月3万円を15年と20年間で積み立てた場合の各年利の比較表です。

| 年利 | 15年後 | 増加分 | 20年後 | 増加分 |

|---|---|---|---|---|

| 3% | 681万 | 141万 | 985万 | 265万 |

| 5% | 802万 | 262万 | 1,233万 | 513万 |

| 7% | 951万 | 411万円 | 1,563万 | 843万円 |

まず私の1つ目の資産がこの赤字部分になります。

約20年前に積み立てた結果です。

現在この資産は一旦現金化してますが、最近少し個別株を購入しました。

その個別株の記事はこちらです。

次に、毎月5万円を15年と20年で積立てた場合の各年利の比較表です。

| 年利 | 15年後 | 増加分 | 20年後 | 増加分 |

|---|---|---|---|---|

| 3% | 1,135万 | 235万 | 1,642万 | 442万 |

| 5% | 1,336万 | 436万 | 2,055万 | 855万 |

| 7% | 1,585万 | 685万 | 2,605万 | 1,405万 |

私の2つ目の資産がこの赤字の部分になります。

前職の確定拠出年金の運用結果で、転職後にiDeCoに移管しました。

現在は、2,690万円程度になってます。

私の3つ目の資産が850万円の貯金です。

2021年から徐々に個別株等に投資して、現在1,300万円程度になっています。

今更ですが、この貯金をもっと早く積立や個別株の購入に充てていれば良かったと思ってます。

この結果の通り、ある程度の資産を形成するには、入金力+利回りのよい商品に投資することが重要です。

今後利回りが良いであろう商品(投資信託や個別株)についてはnoteにまとめています。

入金力を上げるには、現在の職場での年収を上げる、年収アップのための転職をする、副業をする、生活費を見直しして可処分所得を増やす等の方法があります。

資産を増やすには相応の時間が必要ですので、早く始めることに越したことはないです。ただ、入金力を増やすための選択肢は人それぞれです。

私は前職で年収アップができたので、転職に際しワークライフバランスを重要視しました。その後、時短勤務となりバリスタFIREした、という感じです。

また毎月5万円の積立を5%で運用したとしても、15年と20年を比較すると大きな差が出ます。

15年より20年の方が1.96倍運用益が多くなります。

これが複利の恩恵です。

複利の恩恵を受けるためには長期の運用、そして下げ相場であってもしっかりホールドすることが重要ですね。いわゆる、ゴリラ握力です!

投資信託+個別株で運用する

投資信託でベースを作り個別株で資産形成を加速させる、この2本立てが重要です。

個別株の魅力はパフォーマンスです。

私の持っている個別株のパフォーマンスはこんな感じです。

また半導体メモリーのキオクシアホールディングス(2024年12月18日上場)を、2025年1月6日の終値2,009円で購入していたら、2026年3月2日時点で19,975円となってます。

+894.28%のパフォーマンスです。

夢がありますね!

キオクシアホールディングスは上場した時に購入を検討していましたが、購入に至らず・・・投資あるあるですね。

このような個別株を見つけるためにも継続的な学習が必要ですね!

継続的に株式投資の学習をする

株式投資を学習する手段は、本、SNS、YouTube、ブログ、ニュース、証券会社のレポート等々、数多くあります。

しかし一方、エックスやスレッドではよくこういう投稿が出ています。

株式投資をはじめたばかりの初心者だけではなく、経験者もこのような状況に陥ることがあります。

その原因として、以下の2つを明確にできていないからです。

- 全体像 → リスク管理 → 戦略 → 銘柄選び → 売買ルール → 検証の把握

- 自分の状況への当てはめ

この2つを最短で解決できるのが、オンラインセミナー/相談会です。

オンラインセミナー/相談会が強いのは、独学の弱点をピンポイントで潰せるからです。

- その1学びの順番が用意されている

何から学ぶべきか、何が重要か、迷子にならないように地図を貰えるイメージです。

- その2質問で自分用に変換できる~ここが決定的差!

相談会は自分の状況への回答なので、学習速度が上がります。

- その3リスク管理がセットで学べる

分散、自分ルールの作り方など、リスク管理の土台を教えてくれます。

- その4フィードバックがある=修正が早い

相談会だと、独学にはない気づきを貰えます。大きな失敗を防げる可能性があります。

- その5行動までちゃんと繋げることができる

独学だと「迷うから先延ばし」「怖くて買えない」などありますが、そこを1つ1つ潰しながら、現実的な一歩を踏み出せるようなアドバイスが貰えます。

私も活用したオンラインセミナー/相談会をご紹介します!

無料参加、無料相談もありますので、気軽に申し込んでみてください♪

おすすめのオンラインセミナー/相談会

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

結果的にパフォーマンスが高かった銘柄を数多く推奨してます。今どの銘柄を買うのか迷っている人にとって、最適の動画と銘柄リストだと思います。

女性のための資産形成セミナー【IOSマネーセミナー】

初心者にも分かりやすく、お金の基礎知識から老後の資金づくりまで、サービスの一環として全国各地やオンラインで無料のマネーセミナーを開催してます。

セミナーでの商品の勧誘はありませんので、お気軽にご参加ください!(また男性のみの参加は不可:※女性がパートナーを連れての参加はOKです)

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

バリスタFIREを目指しちゃいましょう!

バリスタFIREは、人生の主導権を持って生きる1つの手段だと思います。

早く準備をすることで、将来の選択肢は増えます。

株式初心者でも十分バリスタFIREは可能です。

以下の3つを実行して、ゆっくり焦らずコツコツ資産を増やしていきましょう♪

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

にほんブログ村

にほんブログ村

の株は買うべき?「今の判断材料」を整理しました.jpg)

コメント