IPOとは、上場前に証券会社から申し込み、公募価格で購入する方法です。

また抽選で落ちた後、上場直後に購入する。

これが一般的なIPOセカンダリーです。

という可能性があるので、上場直後のIPO銘柄には夢があります。

しかし、私は少し違う考え方をしたいと思っています。

それは、IPO銘柄を上場直後に買うのではなく、上場してから3年程度は様子を見るという考え方です。

上場直後のIPO銘柄は、期待先行で株価が上がりすぎていることも多く、実際の実力が見えにくい時期でもあります。

上場直後は、話題性、需給、初値の勢い、SNSの盛り上がりなどで株価が大きく動きます。

しかし、それが企業の本当の実力を表しているとは限りません。

むしろ、上場してから数年経つことで、

が見えてきます。

この記事では、IPOセカンダリーについて、あえて上場直後ではなく、3年程度様子を見てから購入を検討する投資スタンスについて整理します。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

一般的なIPOセカンダリーは上場直後を狙う

例えば、

という方法です。

このやり方は、短期トレードが得意な人には向いているかもしれません。

IPO直後は出来高が増えやすく、注目度も高いため、株価が一気に上がることがあります。

その流れにうまく乗れれば、短期間で大きな利益を得られる可能性があります。

しかし、私のようにバリスタFIREして、投資スタンスが中長期的メインである場合、このスタイルは合わないと思ってます。

なぜなら、上場直後のIPO銘柄は、値動きが激しすぎるからです。

こういうことが普通に起こります。

IPOセカンダリーは夢がありますが、上場直後の短期勝負は、かなり難易度が高いです。

私が上場直後に買わない理由

私がIPOセカンダリーを上場直後に買わない理由は、大きく5つあります。

理由1:初値は期待で作られやすい

IPO銘柄の初値は、企業の実力だけで決まるわけではありません。

もちろん、業績や成長性も重要です。

しかし、それ以上に上場直後は、

といった要素で大きく動きます。

つまり、初値は「企業価値」だけでなく、「その時の期待」と「需給」で作られやすいのです。

初値が公募価格の2倍、3倍になる銘柄もあります。

しかし、その株価が本当に企業の実力に見合っているのかは、上場直後には判断しづらいです。

期待が先に行きすぎると、その後の決算で少しでも失望があるだけで、株価は大きく下がります。

理由2:上場直後は情報が少ない

上場したばかりの企業は、まだ公開企業としての実績が少ないです。

目論見書を見れば、過去の業績や事業内容は確認できます。

しかし、上場後にどのような決算を出すのか、どのように株主と向き合うのかは、まだわかりません。

上場前の資料では良く見えても、上場後の決算で、

ということもあります。

上場直後は、企業の本当の姿がまだ見えにくい時期です。

理由3:ロックアップ解除の売り圧力がある

IPO銘柄には、ロックアップという仕組みがあります。

ロックアップとは、上場前から株を持っている大株主やベンチャーキャピタルなどが、一定期間株を売れないようにする制限のことです。

しかし、ロックアップ期間が終わると、それらの株主が売却できるようになります。

特に、ベンチャーキャピタルが多く保有している銘柄では、上場後に売り圧力が出やすくなります。

また、ロックアップには「公開価格の1.5倍以上になったら解除」といった条件が付いていることもあります。

上場直後に株価が高騰すると、こうした売り圧力が出やすくなる場合もあります。

個人投資家が高値で買ったところに、大株主の売りが出る・・・これは避けたいパターンです。

理由4:上場ゴールかどうか判断しづらい

IPO銘柄で注意したいのが、上場ゴールです。

上場ゴールとは、上場すること自体が目的になっているように見える企業のことです。

もちろん、すべてのIPO企業がそうではありません。

上場をきっかけに、さらに成長していく企業もあります。

しかし中には、

という銘柄もあります。

上場直後は、上場ゴールかどうか判断しづらいです。

しかし、3年ほど経てば見えてきます。

こうした点を確認してから買った方が、失敗を減らしやすいと考えています。

理由5:バリスタFIREでは退場しないことが大事

バリスタFIREを目指す、またはバリスタFIRE中の人にとって大事なのは、一発逆転ではありません。

大きく増やすことも大切ですが、それ以上に大切なのは、大きく減らさないことです。

バリスタFIREでは、資産収入と労働収入を組み合わせながら生活します。

そのため、投資で大きく失敗すると、生活設計そのものに影響します。

IPOセカンダリーで短期的に大きく儲けたい。

この気持ちはわかります。

しかし、上場直後の値動きに飛び乗って大きく損をするくらいなら、3年待って企業の実力を確認した方が、自分には合っていると思います。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

3年待つことで何が見えるのか?

IPO銘柄を上場直後ではなく、3年ほど待つことで見えるものがあります。

売上成長が本物かどうか

上場時は、成長企業として注目されます。

しかし、本当に成長企業なのかは、上場後の決算を見なければわかりません。

3年待てば、少なくとも数回分の本決算と四半期決算を確認できます。

その中で、

が見えてきます。

上場時に勢いがあった企業でも、3年後に成長が止まっているなら、無理に買う必要はありません。

逆に、上場直後は地味でも、3年間しっかり成長している企業なら、投資候補として見直す価値があります。

利益が出る会社かどうか

売上が伸びているだけでは不十分です。

大切なのは、利益が出る会社なのかどうかです。

特に成長企業の場合、上場時点では赤字のこともあります。

赤字そのものが悪いわけではありません。

問題は、その赤字が将来の利益につながる赤字なのか、それとも構造的に利益が出にくい赤字なのかです。

3年待てば、

が見えてきます。

上場直後は「成長投資です」と説明されていた赤字が、3年後も同じように続いているなら注意が必要です。

経営陣の信頼性が見える

株式投資では、経営陣の信頼性も重要です。

上場時の説明では、どの企業も立派な成長戦略を語ります。

しかし、本当に大切なのは、その後です。

上場後に、

を確認することで、経営陣の信頼性が見えてきます。

3年あれば、経営陣が言ったことと、実際にやったことの差が見えます。

これは非常に大きいです。

株価の過熱感が取れる

上場直後の株価は、期待と需給で大きく動きます。

しかし、3年ほど経つと、多くのIPO銘柄は一度市場から冷静に評価されるようになります。

初値で大きく上がった銘柄でも、その後に株価が下がることがあります。

逆に、上場直後は人気がなかった銘柄でも、業績を伸ばし続けることで評価されることがあります。

3年待つことで、

というメリットがあります。

つまり、3年待つことで、IPO銘柄が普通の上場企業として評価できるようになるのです。

3年後に買いたいIPO銘柄の特徴

では、上場から3年ほど経ったあと、どのような銘柄を買いたいのか。

私なら、次のような銘柄を候補にします。

売上が右肩上がりで伸びている

まずは売上です。

上場後3年間、売上が継続的に伸びている企業は、成長企業として評価できます。

ただし、単に売上が増えていればよいわけではありません。

見たいのは、

です。

売上が伸びていても、利益が出ない売上なら注意が必要です。

営業利益が伸びている

次に営業利益です。

本業でどれだけ稼げるかを見るには、営業利益が重要です。

特に、上場後3年で、

という企業は注目したいです。

売上だけ伸びて、利益がまったく出ない企業は、慎重に見たいところです。

上場後の株価が大きく下がっているが業績は悪くない

IPOセカンダリーで面白いのは、上場後に株価が大きく下がった銘柄です。

ただし、何でも安くなればよいわけではありません。

狙いたいのは、株価は下がったが、業績は悪くない銘柄です。

例えば、

という銘柄です。

こういう銘柄は、市場から一度忘れられた後に、決算をきっかけに見直される可能性があります。

PER・PBR・PSRが現実的になっている

上場直後のIPO銘柄は、バリュエーションが高すぎることがあります。

しかし、3年ほど経つと、株価が下がったり、利益が伸びたりすることで、PERやPBRが現実的な水準になることがあります。

特に見たいのは、

です。

成長企業は多少割高でも買われることがあります。

しかし、成長率が鈍化しているのに高PERのままなら危険です。

配当や株主還元の姿勢が見える

IPO直後は、配当を出さない企業も多いです。

成長投資を優先するため、それ自体は悪いことではありません。

ただし、3年ほど経つと、企業によっては株主還元の姿勢が見えてきます。

例えば、

という企業は、個人投資家から見ても投資しやすくなります。

バリスタFIRE目線では、成長性だけでなく、将来的な配当も大切です。

そのため、上場後3年ほど経って、株主還元の姿勢が見えてきた銘柄は候補にしやすいです。

3年後でも買わないIPO銘柄の特徴

逆に、上場から3年経っても買わない方がよいと感じる銘柄もあります。

売上成長が止まっている

上場時は成長企業として評価されていたのに、3年後に売上成長が止まっている場合は注意が必要です。

IPO銘柄は、成長期待で高く評価されます。

その成長が止まると、株価は見直されやすくなります。

特に

という場合は、慎重に見ます。

赤字が続いている

上場時に赤字でも、成長投資なら許容される場合があります。

しかし、3年経っても赤字が続き、黒字化の道筋が見えない場合は注意です。

特に

という企業は、買いにくいです。

下方修正を繰り返している

上場後に下方修正を繰り返す企業も注意が必要です。

もちろん、企業経営には予想外のこともあります。

一度の下方修正だけで判断する必要はありません。

しかし、毎年のように計画を下回る場合、経営陣の見通しが甘い可能性があります。

投資家としては、経営陣の説明を信じてよいのか慎重に考える必要があります。

株価が下がっている理由が業績悪化

株価が下がっている銘柄は、一見すると割安に見えます。

しかし、株価が下がっている理由が業績悪化なら注意です。

こうした理由で下がっている銘柄は、単なる割安ではなく、業績悪化を織り込んでいる可能性があります。

狙うべきは、業績は悪くないのに株価が下がっている銘柄です。

ここを間違えると、安いと思って買った銘柄が、さらに下がり続けることになります。

私のIPOセカンダリー投資ルール

私がIPOセカンダリーを3年待って検討するなら、次のようなルールにします。

ルール1:最低でも1年、できれば3年見る

上場後、最低でも1年は見たいです。

できれば3年見たいです。

1年見れば、上場後の本決算を確認できます。

3年見れば、ある程度の実力が見えてきます。

3年間で、

を確認します。

この段階で初めて、「この会社は買う候補になるか」を考えます。

ルール2:初値ではなく現在の企業価値を見る

IPO銘柄を見るとき、どうしても公募価格や初値が気になります。

しかし、3年後に買うなら、初値にこだわりすぎる必要はありません。

大切なのは、今の株価が今の企業価値に対して妥当かどうかです。

例えば、初値から大きく下がっていても、業績が悪ければ買いません。

逆に、初値より株価が上がっていても、利益成長がそれ以上に進んでいれば、まだ投資余地があるかもしれません。

見るべきは、過去の初値ではなく、現在の業績と将来の成長性です。

ルール3:買う前に決算資料を読む

3年待って買うなら、決算資料は必ず確認したいです。

最低限、次の資料は見ます。

全部を完璧に読む必要はありません。

しかし、売上、利益、成長率、事業内容、リスク要因は確認したいです。

特に、上場時に語っていた成長戦略が、3年後にどうなっているかを見ることが大切です。

ルール4:資産全体の一部だけで買う

IPOセカンダリーは、3年待ってもリスクがあります。

新興企業であることに変わりはありません。

事業環境が変われば、株価は大きく下がります。

そのため、買うとしても資産全体の一部です。

私なら、IPOセカンダリー枠は、投資資産全体の5%〜10%程度までに抑えます。

- 資産形成の中心は、インデックス投資や高配当株など、より安定した資産に置く

- IPOセカンダリーは、成長株を狙うサテライト投資として扱う

このくらいの距離感が、自分には合っていると感じます。

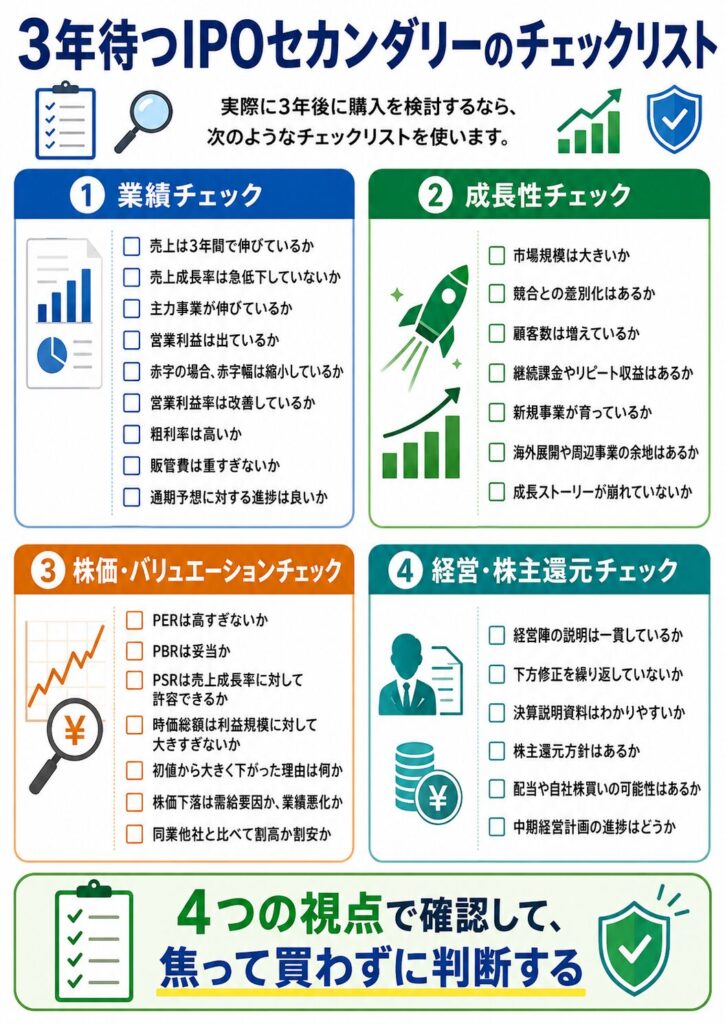

3年待つIPOセカンダリーのチェックリスト

実際に3年後に購入を検討するなら、次のようなチェックリストを使ってみましょう。

また自分自身のチェックとして、以下を活用してみましょう。

バリスタFIRE目線では3年待つ方が合っている

バリスタFIRE目線で考えると、IPOセカンダリーを上場直後に狙うより、3年待つ方が合っていると感じます。

なぜなら、バリスタFIREに必要なのは、短期で大きく儲けることよりも、長く投資を続けることだからです。

上場直後のIPOセカンダリーは、短期勝負です。

値動きも大きく、精神的にも疲れます。

一方、3年待ってから買う方法は、地味です。

派手さはありません。

初値から2倍、3倍になる瞬間に乗ることはできないかもしれません。

しかし、企業の実力を確認してから買えるという安心感があります。

バリスタFIREでは、資産を大きく減らさないことが重要です。

その意味では、IPO銘柄を上場直後に買うより、3年程度見てから買う方が、自分の投資スタイルには合っています。

投資で大切なのは、チャンスを全部取りに行くことではありません。

自分に合わない勝負を避けること。

わからないものには手を出さないこと。

待てるものは待つこと。

この姿勢が、結果的に長く投資を続ける力になると思います。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

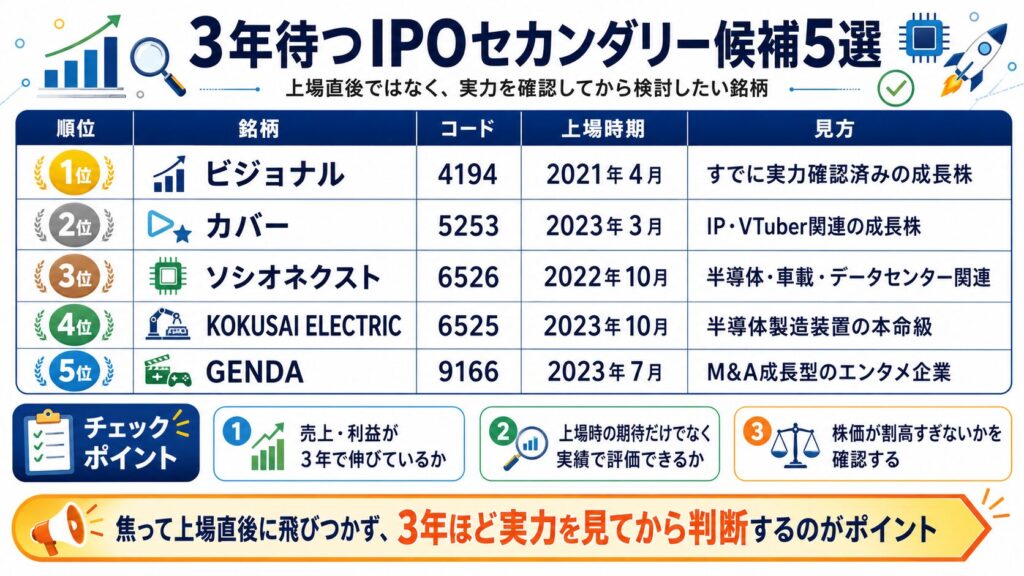

3年待つIPOセカンダリー候補5選!

上場から3年ほど経過、業績、株価、需給が見えてきた次の5銘柄を、IPOセカンダリー監視候補として見ています。

1位:ビジョナル|4194

3年待つIPOセカンダリーの代表候補として一番わかりやすいのは、ビジョナルです。

ビジョナルは2021年4月22日上場(マザーズ、現在はプライム)で、すでに上場から5年ほど経過しています。

事業内容は、ビズリーチを中心としたプロフェッショナル人材向けプラットフォームです。

ビジョナルを候補に入れた理由は、上場後にきちんと利益を出している点です。

2026年7月期第1四半期では、

売上高233.38億円、前年同期比24.8%増

営業利益70.69億円、前年同期比29.6%増

とされています。

さらに、2026年7月期第2四半期累計でも、

営業利益は127.6億円、営業利益率27.4%と高い収益性を維持しています。

ビジョナルは、IPO直後の期待だけではなく、上場後に実績を積み上げてきた銘柄です。

見るべきポイントは、

という点です。

注意点としては、以下になります。

2位:カバー|5253

2つ目は、VTuberプロダクション「hololive production」を運営するカバーです。

カバーは2023年3月27日に東証グロースへ上場しました。

上場時の事業内容は、VTuberキャラクターIP開発およびVTuberプロダクション「hololive production」の運営です。

2026年3月期は売上高493.3億円、前期比13.7%増

営業利益は70.56億円、前期比11.8%減

最終利益は30.16億円、前期比45.7%減となっています。

減益要因として、ホロアース関連の減損や低回転在庫の除却・評価減が挙げられています。

カバーは、上場直後のテーマ株というより、3年経ってから見るとIP企業として評価できるかがポイントになります。

見るべきポイントは、

という点です。

注意点としては、以下です。

3位:ソシオネクスト|6526

3つ目は、半導体関連のソシオネクストです。

ソシオネクストは2022年10月12日に東証プライムへ上場しました。

事業内容は、ファブレス形態によるSoCの設計・開発・販売です。

2026年3月期は、売上高2,008.34億円、前期比6.5%増

営業利益は123.54億円、前期比50.6%減

経常利益は117.56億円、前期比53.2%減と大幅減益でした。

減益要因は、比較的粗利率の低い新製品の量産開始により製品原価率が上昇したこととされています。

ただし、2027年3月期については、

売上高2,150億円、前期比7.1%増

営業利益140億円、前期比13.3%増益の見通しとされています。

ソシオネクストは、上場後に株価が大きく注目された銘柄ですが、業績面では調整局面も出ています。

だからこそ、3年待つIPOセカンダリーの考え方に合います。

見るべきポイントは、

という点です。

上場直後の勢いではなく、量産案件が本当に利益に結びつくかを確認する銘柄です。

注意点としては、以下です。

4位:KOKUSAI ELECTRIC|6525

4つ目は、半導体製造装置のKOKUSAI ELECTRICです。

KOKUSAI ELECTRICは2023年10月25日に東証プライムへ上場しました。

事業内容は、半導体製造装置の開発・製造・販売・保守サービスです。

2026年3月期は、中国地場向け装置販売の減少などにより、

売上収益2,351億円、前期比1.6%減

調整後営業利益476億円、前期比17.6%減とされています。

ただし、2027年3月期については、生成AI関連を中心とした半導体メーカーの設備投資加速を背景に、増収増益を見込むとされています。

KOKUSAI ELECTRICは、半導体関連銘柄として事業内容がわかりやすいです。

注意点としては、以下です。

5位:GENDA|9166

5つ目は、アミューズメント施設やエンタメ領域でM&Aを進めるGENDAです。

GENDAは2023年7月28日に上場しました。

2026年1月期は、売上高1,707.87億円、前年同期比52.7%増

調整後EBITDA228.39億円、前年同期比48.6%増

調整後営業利益133.45億円、前年同期比27.2%増となりました。

一方で、営業利益は74.25億円、前年同期比6.1%減

経常利益は59.79億円、前年同期比17.5%減でした。

GENDAは、自然成長だけでなく、M&Aによって事業規模を拡大していくタイプです。

見るべきポイントは、

です。

注意点は、以下です。

どの銘柄も「今すぐ買う」というより、決算を確認しながら監視する銘柄です。

3年待つIPOセカンダリー投資で大切なのは、初値から何倍になったかではなく、上場後に本当に成長しているかを見ることです。

株価が下がっていても、業績が悪化しているなら買いません。

逆に、株価が高く見えても、利益成長が続いているなら検討余地があります。

上記5銘柄について、今後も継続的に監視したいと思ってます。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

にほんブログ村

にほんブログ村

コメント