最近の日本株式市場では、「キオクシア」が目立ってます。

株価的にはボラティリティが高くなっており、日々の値動きが気になる銘柄です。

キオクシアとは、旧東芝メモリを源流に持つ、日本を代表する半導体メモリ企業です。

主力製品は、NAND型フラッシュメモリとSSDです。

スマートフォン、パソコン、データセンター、USBメモリ、SDカード、SSDなどに使われる「データを保存する半導体」です。

つまりキオクシアは、半導体の中でも「記憶する半導体」に強い会社です。

最近は生成AIの普及により、GPUやHBMといった半導体が注目されていますが、AIが使われるほど大量のデータを保存し、読み出す必要も出てきます。

そのため、NANDフラッシュメモリやSSDもAI時代の重要なインフラとして再評価されています。

今回は、キオクシアの歴史、収益構造、売上・利益、競合他社、今後の見通しについて整理してみます。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

キオクシアの歴史

キオクシアの歴史をたどると、東芝の半導体メモリ事業に行き着きます。

キオクシアは、もともと東芝のメモリ事業が母体です。

1987年、東芝はNAND型フラッシュメモリを発明しました。

NAND型フラッシュメモリは、電源を切ってもデータが消えない半導体メモリです。

昔のパソコンやスマートフォンが今ほど大容量ではなかった時代から、デジタルカメラ、携帯音楽プレーヤー、スマートフォン、SSD、データセンターへと、データ保存の需要は大きく広がってきました。

東芝はこの分野で世界的な存在感を持っていましたが、その後、経営問題などを背景に、メモリ事業は東芝本体から切り離されます。

2017年に東芝メモリとして分社化され、2018年には東芝グループから独立しました。

そして2019年に「キオクシア」という社名に変更されました。

キオクシアという名前は、「記憶」と、価値を意味するギリシャ語の「axia」を組み合わせたものです。

つまり、社名そのものが「記憶に価値を与える会社」という意味を持っています。

その後、キオクシアは上場を目指しながらも、半導体市況の悪化などによってタイミングを見極めてきました。

そして2024年に東京証券取引所プライム市場へ上場しました。

キオクシアは、突然出てきた新興半導体企業ではなく、日本の半導体メモリ技術の歴史を引き継ぐ会社です。

キオクシアは何で稼いでいるのか

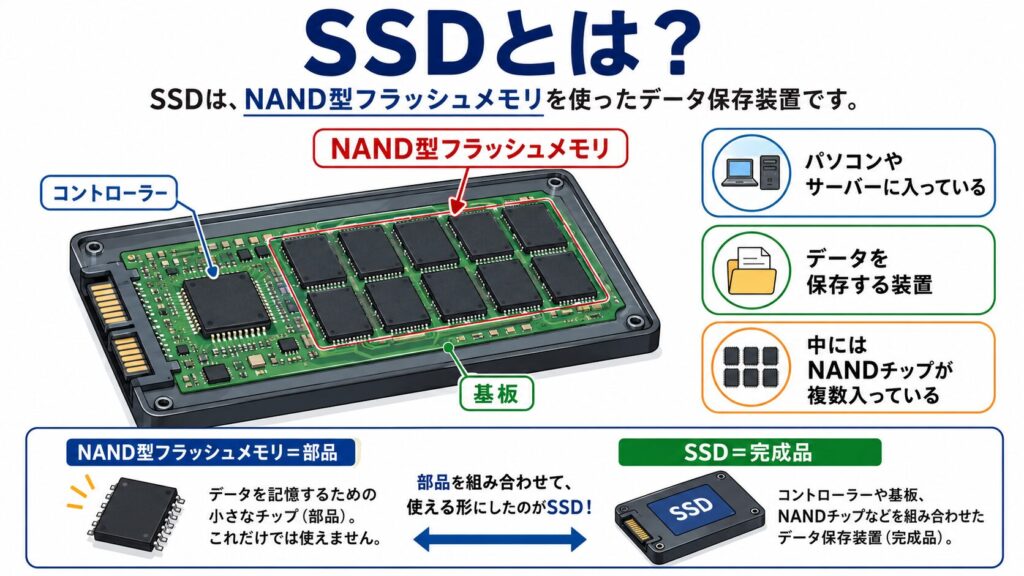

キオクシアの中心事業は、NAND型フラッシュメモリとSSDです。

フラッシュメモリとは、データを保存する半導体です。

パソコンのSSD、スマートフォンのストレージ、SDカード、USBメモリなどに使われています。

SSDとは、簡単に言えば、NANDフラッシュメモリを使った記憶装置です。

昔のパソコンではHDD、つまりハードディスクがよく使われていました。

しかし現在では、より速く、静かで、衝撃にも強いSSDが広く使われるようになっています。

キオクシアの製品は、大きく分けると次のようになります。

まず、NANDフラッシュメモリです。

これはスマートフォン、パソコン、データセンター、サーバーなどに使われます。

次に、SSDです。

個人向けパソコンだけでなく、企業向けサーバー、データセンター、クラウドサービスにも使われます。

さらに、microSDカード、SDメモリカード、USBフラッシュメモリといった個人向け製品もあります。

ただし、投資家目線で特に重要なのは、単なるUSBメモリやSDカードではありません。

注目すべきは、データセンター向けSSD、エンタープライズ向けSSD、AI関連のストレージ需要です。

AIが普及すると、学習データ、推論データ、画像、動画、ログ、ユーザー情報など、膨大なデータが発生します。

そのデータを保存し、高速に読み書きするためには、大容量で高性能なストレージが必要になります。

ここに、キオクシアの成長余地があります。

キオクシアの収益構造は

キオクシアの収益構造を理解するうえで大切なのは、NANDフラッシュメモリが「市況商品」の性格を持っていることです。

需要と供給によって価格が大きく変わる商品のこと。価格が固定的ではなく、例えば原油のように景気・在庫・生産量・需要の強さによって上下に変動します。

需要が強く、供給が足りないときはNAND価格が上がります。

するとキオクシアの売上や利益は大きく伸びます。

逆に、各社が一斉に設備投資を増やし、供給過剰になるとNAND価格は下がります。

すると売上は伸びても利益が出にくくなったり、場合によっては赤字になったりします。

メモリ半導体企業は、この景気循環の影響を強く受けます。

キオクシアの利益を左右する要素は、主に4つあります。

NANDの販売価格

NAND価格が上がれば、同じ数量を売っても売上と利益が増えます。

逆に価格が下がれば、利益は一気に圧迫されます。

ビット出荷量

メモリの場合、単純な個数ではなく、どれだけの記憶容量を出荷したかが重要になります。

スマートフォンやSSDの容量が大きくなれば、それだけNAND需要も増えます。

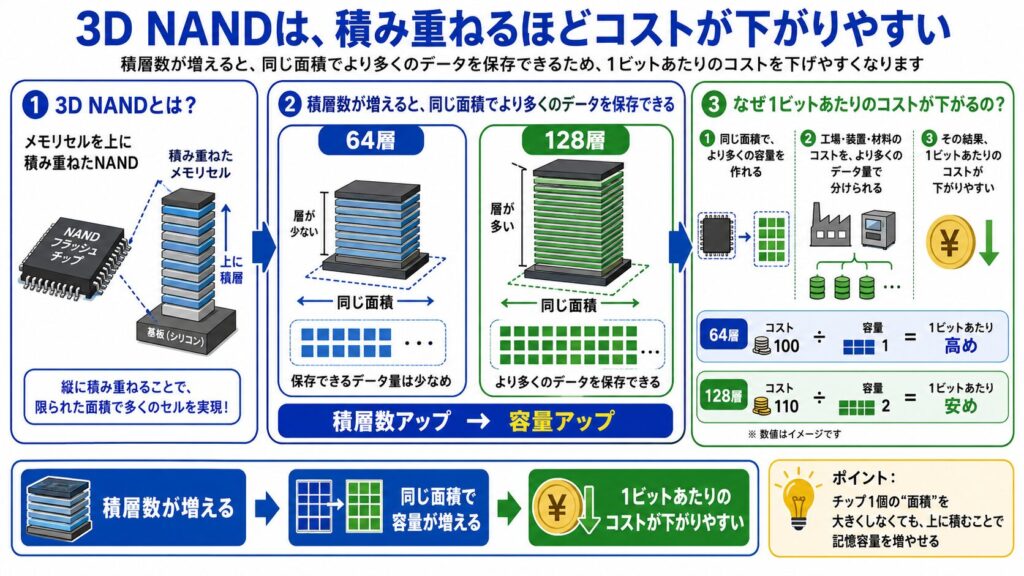

製造コスト

半導体メモリは技術進化によって、より高密度にデータを保存できるようになります。

3D NANDの積層数を増やすことで、1ビットあたりのコストを下げることができます。

製品ミックス

同じNANDでも、汎用品と高付加価値品では利益率が違います。

データセンター向けSSDやエンタープライズ向けSSDの比率が高まれば、利益率の改善が期待できます。

つまりキオクシアは、単にNANDをたくさん売ればよい会社ではありません。

価格、数量、コスト、製品構成の4つがそろったときに、利益が大きく伸びる会社です。

売上と利益はどうなっている?

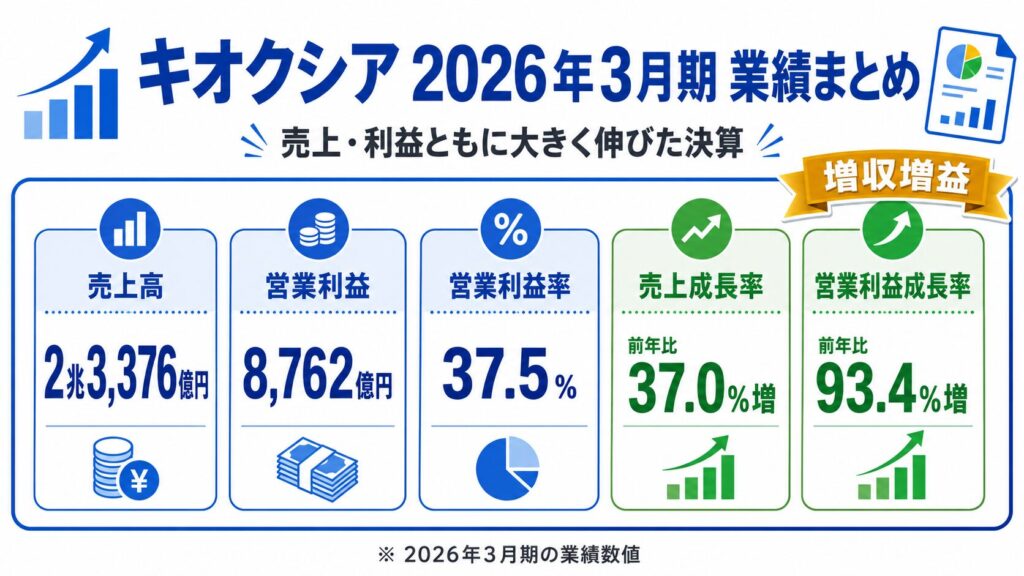

キオクシアの直近業績は非常に好調です。

2026年3月期の通期売上高は、前年比37.0%増の2兆3,376億円でした。

2年連続で過去最高の通期売上を更新しています。

また営業利益は前年比93.4%増の8,762億円となり、東芝メモリ時代を含めた過去最高益を8年ぶりに更新しました。

売上高営業利益率も37.5%と高水準でした。

これはかなり強い数字です。

売上高が2兆円を超え、営業利益も大きく伸びているということは、単に出荷量が増えただけではなく、NAND市況の改善、高付加価値品の伸び、コスト改善などが重なったと考えられます。

キオクシアは2027年3月期について、通期の業績予想は公表せず、第1四半期、つまり2026年4〜6月期の見通しのみを示しています。

会社側の見込みでは、

売上収益は約1兆7,500億円、営業利益は約1兆3,000億円、営業利益率は約74%です。

前期である2026年3月期通期の営業利益が約8,700億円だったことを考えると、わずか3か月で前期1年分を上回る営業利益を見込む、非常に強いガイダンスといえます。

ただし、この高い利益率がずっと続くと考えるのは危険です。

メモリ事業は景気循環の影響を大きく受けます。市況が良いときは利益が一気に伸びますが、市況が悪くなると利益が急減する可能性もあります。

半導体メモリ企業を見るときは、直近の好決算だけで判断するのではなく、「いまがサイクルのどの位置にあるのか」を考える必要があります。

好況期の利益をそのまま将来に引き延ばすと、株価評価を見誤る可能性があります。

競合他社について

キオクシアの競合は、世界の巨大半導体メモリ企業です。

キオクシアを含めたNAND関連の主な競合企業を、時価総額順に並べるとこうなります。

Samsungは、NANDとDRAMの両方で世界最大級の企業です。

スマートフォン、半導体、家電など幅広い事業を持っていますが、メモリ半導体でも圧倒的な存在感があります。

Micronは、米国のメモリ大手でDRAMとNANDの両方を手がけています。

SK hynixは、DRAMやHBMで非常に強い企業です。

AI向け半導体ではHBMが注目されていますが、NAND事業も展開しています。

Western DigitalとSanDiskは、ストレージ分野で強い企業です。

なお、キオクシアはWestern Digitalとの間で、長年にわたりNAND製造における協業関係を持っています。

YMTCは、中国のNANDメーカーです。

中国政府の半導体国産化政策を背景に、今後の競争相手として存在感を増しています。

2026年6月時点のNAND市場に関する分析では、Samsungが29%で首位、SK hynixとキオクシアがそれに続き、中国のYMTCもシェアを伸ばしているとされています。

Samsung、SK hynix、MicronはDRAMも持っています。

特にAI向けではHBMという高帯域メモリが注目されており、SK hynixやSamsung、Micronはこの分野でも大きな存在感があります。

一方、キオクシアはNAND色が強い会社です。

これは強みでもあり、弱みでもあります。

NAND市況が良いときは、業績に大きな追い風が吹きます。

しかしNAND市況が悪化すると、逃げ場が少なくなります。

つまりキオクシアは、「NANDに集中しているからこそ強いが、NANDに集中しているからこそ業績の振れ幅も大きい会社」と言えます。

AI時代にキオクシアが注目される理由

AI関連銘柄というと、まず思い浮かぶのはGPUです。

NVIDIAがその代表です。

次に注目されるのが、HBMです。

HBMはAI計算に使われる高性能メモリで、SK hynix、Samsung、Micronが競っています。

ただAIは計算だけで成り立つわけではありません。

大量のデータを保存し、必要なときに高速で読み出す必要があります。

特にAI推論が広がると、データセンター内で大容量ストレージの重要性が高まります。

キオクシアは、そのストレージ需要を取り込む企業として注目されています。

よってキオクシアはNANDを手がけることで、直接的なAI計算の中心ではないものの、AIインフラを支える重要な企業と見ることができます。

今後の見通しはどうなる

キオクシアの今後を見るうえでは、追い風とリスクを分けて考える必要があります。

追い風

AIデータセンター需要

AIが広がれば、データ保存量は増えます。

企業、クラウド事業者、データセンター事業者は、より大容量で高速なSSDを必要とします。

これはキオクシアにとって大きな成長機会です。

NAND市況の改善

足元ではAI需要や供給制約を背景に、メモリ価格が上昇しています。

ロイターは2026年7月、Samsungの利益急拡大見通しについて、AI需要によるメモリ不足とチップ価格上昇が背景にあると報じています。

そこではDRAMとNANDの平均価格が大きく上昇したとも伝えられています。

技術開発

キオクシアはBiCS FLASHという3Dフラッシュメモリ技術を持っています。

今後、より高密度で高性能なNANDを生産できれば、データセンターやAI向けSSDで競争力を維持しやすくなります。

日本の半導体復興テーマ

日本では、Rapidus、TSMC熊本工場、半導体製造装置、素材、検査装置など、半導体関連の再評価が続いています。

その中でキオクシアは、日本発のメモリ大手として注目されやすい存在です。

リスク

メモリ市況の悪化

NANDは需給で価格が大きく動きます。

現在の好況を見て各社が一斉に設備投資を増やすと、数年後に供給過剰になる可能性があります。

競争激化

Samsung、SK hynix、Micron、YMTCなどは資金力も技術力もあります。

特に韓国勢はDRAM、HBM、NANDに巨額投資を続けています。

SK hynixについても、NAND拡張やDRAM生産拠点など大規模投資の報道が出ています。

設備投資負担

半導体メモリは、継続的な設備投資が欠かせません。

工場、製造装置、研究開発には巨額の資金が必要です。

成長投資は将来の競争力につながりますが、需要が想定より弱くなった場合には負担にもなります。

AI期待の反動

現在はAI関連というだけで株価が大きく評価されやすい相場環境です。

しかし、AI向けストレージ需要が期待ほど伸びなかった場合や、メモリ価格が下落した場合には、株価が大きく調整する可能性もあります。

投資目線で見るチェックポイント

キオクシアを投資目線で見る場合の確認事項は、以下になります。

キオクシアの業績はNAND価格に大きく左右されます。価格が上がっているのか、下がっているのかは最重要です。

スマートフォン向けやPC向けだけでなく、データセンター・エンタープライズ向けの比率が高まっているかを見たいところです。

直近のような高い利益率がどこまで維持できるのか。市況が悪化したときにどの程度耐えられるのかが重要です。

成長のためには必要ですが、過剰投資になれば将来の供給過剰につながります。

Samsung、SK hynix、Micron、YMTCがどれだけNANDに投資するのか。これは将来の需給に直結します。

AI推論、データセンター、クラウド向けのストレージ需要が本当に伸び続けるのか。ここがキオクシアの成長ストーリーの中心です。

まとめ

キオクシアは、旧東芝メモリを源流に持つ、日本を代表する半導体メモリ企業です。

主力はNAND型フラッシュメモリとSSDです。

スマートフォンやパソコン向けだけでなく、今後はデータセンター、AI推論、エンタープライズSSD向けの需要拡大が期待されています。

直近業績は非常に好調です。

2026年3月期は売上高2兆3,376億円、Non-GAAP営業利益8,762億円と、大幅な増収増益になりました。

一方で、キオクシアは「AI関連の成長株」としてだけ見ると危険です。

NANDフラッシュメモリは市況商品の性格が強く、需給バランスによって価格が大きく変動します。

市況が良いときは利益が大きく伸びますが、市況が悪くなると業績が急変する可能性もあります。

キオクシアは、日本の半導体復興を象徴する企業の一つです。

ただし、安定成長株というよりは、メモリ市況に大きく左右される景気敏感株です。

だからこそ、単純に「AI関連だから買い」と見るのではなく、NAND市況、競合動向、設備投資、利益率を確認しながら、慎重に見ていく必要があると思います。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

バリスタFIREを目指したい人、必読です!

にほんブログ村

にほんブログ村

コメント