「年金だけでは生活できないのでは……」

そう不安に感じている人は、とても多いと思います。

ニュースやネットでは、老後2,000万円問題、物価上昇、年金制度への不安などがたびたび話題になります。

そうした情報を目にするたびに、「自分も年金だけでは足りないのではないか」「老後にお金が尽きたらどうしよう」と不安になるのは自然なことです。

ただ、ここで大事なのは、「自分は年金だけで生活できるのか?」「それとも不足するのか?」を具体的に把握することです。

もちろん年金だけで生活できる人もいますが、

住まいや家族構成、これまでの働き方、退職後の暮らし方によっては、年金だけでは厳しい人もいますので、まずは自分の現状を把握することが大切です。

ステップとしては、3つです。

- 自分の年金見込額を知る

- 老後の生活費を見積もる

- 不足するなら、その分をどう埋めるか考える

この記事では、年金だけでは生活できないと言われる理由、年金だけで暮らせるかの確認方法、そして今からできる現実的な対策まで、わかりやすく整理していきます。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

結論!年金だけで生活できない人は、早めの対策で備える

年金だけで生活できるかどうかは、人によって大きく違います。

また以下の公的統計を見ると、年金だけで「余裕のある暮らし」を送れる人は多いとは言いにくいです。

総務省「家計調査」2024年平均結果では、65歳以上の夫婦のみの無職世帯は可処分所得が月22.2万円に対し、消費支出は月25.7万円で、平均的には支出が収入を上回っています。単身無職世帯でも同様に赤字傾向です。

厚生労働省「2024年 国民生活基礎調査の概況」では、高齢者世帯の55.8%が生活意識について「苦しい」(「大変苦しい」+「やや苦しい」)と回答しています。

特に、賃貸住まいの人、単身世帯の人、厚生年金の加入期間が短い人、自営業中心だった人などは、年金だけでは生活するのが困難であると思われます。

実際の生活では、こうしたものを組み合わせて暮らしていく人が多いです。

また不安が強いと、「もう遅いのでは」と感じることもあります。

むしろ危ないのは、不安を感じながら何も確認せず、何も動かないことです。

大切なのは、自分の老後に必要なお金を知り、その差を埋める準備を始めることです。

この準備を始めることで、年金だけでは生活できないかもしれない、という不安が少しづつ払拭されていきます。

年金だけでは生活できないと言われる理由

では、なぜ「年金だけでは生活できない」と言われるのでしょうか。

ここにはいくつかの理由があります。

そもそも年金額は思ったより多くないから

まず大きいのが、受け取れる年金額が想像より多くないという点です。

年金というと、「老後は年金があるから何とかなる」と思いたくなります。

もちろん、年金は老後の大事な収入源ですし、生活の土台になります。

ただし、その金額は人によってかなり差があります。

たとえば、会社員や公務員として長く働き、厚生年金にしっかり加入していた人は、比較的受給額が多くなりやすいです。

反対に、自営業中心だった人や、厚生年金の加入期間が短い人、収入が低めだった人は、受給額が少なくなりやすい傾向があります。

また、同じ会社員でも、何年働いたか、平均的な年収がどれくらいだったか、いつからいつまで厚生年金に入っていたか、によって受給額はかなり変わります。

そのため、「年金をもらえるから大丈夫」と一律に考えるのは危険です。

もらえる年金額が生活費に対して十分かどうかは、必ず個別に確認しましょう。

老後も生活費はしっかりかかるから

次に、年金だけでは厳しくなりやすい理由として、老後も生活費が思った以上にかかることがあります。

退職すると、仕事関係の出費は減るかもしれません。

しかし、生活費そのものがゼロになるわけではありません。

むしろ、家にいる時間が長くなることで光熱費が増えたり、健康維持や医療にお金が掛かったりすることもあります。

賃貸なら家賃が続きますし、持ち家でも固定資産税や修繕費がかかります。

また地方都市では車を手放せず維持費が重くなるケースもあります。

現役時代は給与があるため吸収できていた支出も、年金生活に入ると急に重く感じるようになるのです。

物価上昇で生活コストが上がりやすいから

最近は、食料品、電気代、ガス代、日用品など、日々の暮らしに直結する支出が上がりやすくなっています。

現役時代なら、昇給や賞与である程度吸収できることもありますが、年金生活では収入を大きく増やしにくいため、支出増がそのまま生活の苦しさに直結します。

老後は、20年、25年、30年・・・と続きます。

つまり、「今の物価」だけで考えると、将来ズレる可能性が出てきます。

今は月25万円で足りると思っていても、10年後、20年後には同じ暮らしにもっとお金が必要になるかもしれません。

この点を考えると、年金だけに依存した生活は不安定になりやすいと言えます。

持ち家か賃貸かで差が大きいから

老後の暮らしやすさを左右する大きな要素が、住まいです。

持ち家の人は、住宅ローンが完済していれば、家賃負担がない分、年金生活が安定しやすくなります。

もちろん、固定資産税や修繕費は必要ですが、毎月の大きな支出が抑えられるのは強みです。

一方で、賃貸の人は老後もずっと家賃がかかります。

毎月7万円、8万円、9万円の家賃は、年金生活では重い負担になります。

仮に月9万円の家賃なら、年間108万円です。

これが20年続けば2,160万円、25年なら2,700万円です。

こうして見ると、住居費が老後資金に与える影響が大きいことが分かります。

年金だけで生活できるのかを確認する方法

不安を解消するには、まず現実を知ることが大切です。

自分が年金だけで生活できるのかを確認する基本的な方法を整理します。

まずは年金見込額を確認する

最初にやるべきなのは、自分が将来どれくらい年金を受け取れそうかを確認することです。

これを確認せずに「足りるかな」「足りないかな」と考えても、正確な判断はできません。

確認方法としては、次のようなものがあります。

まずはざっくりでもよいので、月額でどれくらいになりそうかを把握してみましょう。

思ったより多い場合もあれば、思ったより少ない場合もあります。

ここをはっきりさせるだけでも、老後への見方はかなり変わります。

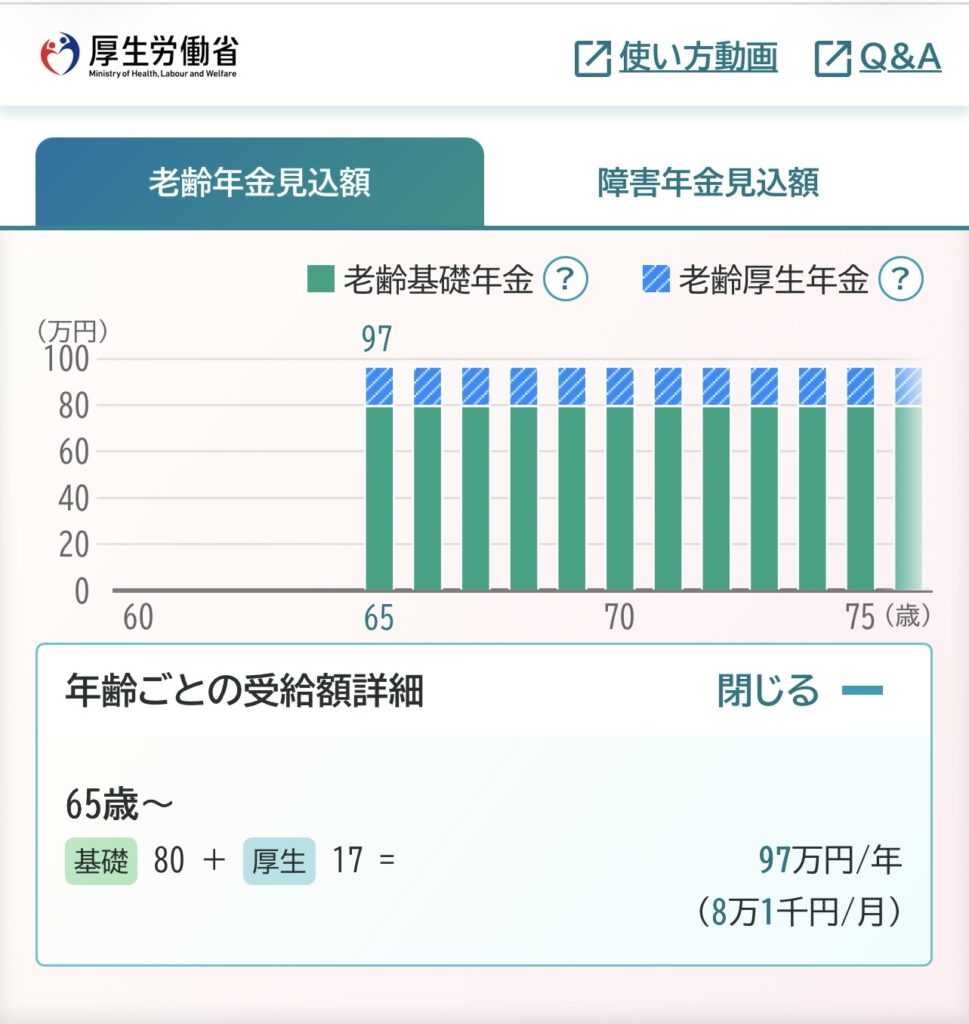

私たち夫婦の年金がどのくらいになるのか、「ねんきん定期便」で確認しました。

65歳からの合計支給額は、年間282万円(月額23.5万円)になります。

老後の生活費を書き出す

次に、老後の毎月の生活費を見積もります。

「今の支出」をそのまま使うのではなく、老後にどう暮らしたいかを踏まえて考えてみましょう。

たとえば、現役時代にかかっていた仕事関係の支出は減るかもしれません。

一方で、家にいる時間が増えて光熱費が上がることや、医療費が増えることもあります。

また、車を維持するかどうか、旅行や趣味にどのくらい使いたいかでも金額は変わります。

生活費の項目としては、次のようなものを出してみると整理しやすいです。

最初から完璧に見積もる必要はありません。

まずはざっくりでよいので、「老後に毎月いくら必要そうか」を出してみることが大切です。

私たち夫婦は月30万円必要だと考えました。

毎月の不足額を出してみる

年金見込額と生活費がわかったら、その差を出してみましょう。

例えば、年金収入:月15万円 生活費:月22万円 不足額:月7万円

この不足額を貯蓄で埋めるのか、少し働いて埋めるのか、資産運用の収益で補うのか、あるいは生活費を見直して不足額そのものを小さくするのか。

やるべきことは、この差額を見て初めて具体的になります。

私たち夫婦の場合は、月6.5万円の不足となりました。

年金収入:月23.5万円 生活費:月30万円 不足額:月6.5万円

不足額を老後全体で考える

毎月の不足額が出たら、それを年単位、そして老後全体で考えてみましょう。

私たち夫婦の場合ですと、月6.5万円不足なので年間では78万円です。

これが20年続けば1,560万円、25年続けば1,950万円です。

こうして見ると、「なんとなく不安」だったものが、「老後に必要な追加資金はこれくらい」という形で見えてきます。

もちろん、ずっと同じ金額が不足するとは限りません。

退職直後と75歳以降では支出が変わることもありますし、途中で働き方が変わることもあります。

それでも、大まかな不足額を把握することには大きな意味があると思います。

年金だけでは足りないときに考えたい対策!

では、実際に年金だけでは足りないとわかった場合、どうすればよいのでしょうか。

現実的な対策を整理します。

生活費を見直す

最初に考えたいのは、支出の見直しです。

老後の不安というと、「もっとお金を増やさないと」と考えがちですが、支出を見直すことが第一優先であり、効果は大きいです。

特に見直したいのは以下のような固定費です。

こうした固定費を毎月2万円下げられれば、年間24万円です。

20年で480万円、25年で600万円です。

老後資金の不足を埋める効果としては大きいです。

満足度の低い支出を見直し、本当に必要なものにお金を回す。

この考え方で支出を整えると、生活の質を落とし過ぎずに家計を軽くすることができます。

退職後も少し働く

現実的で効果が大きいのが、退職後も少し働くことです。

「老後まで働きたくない」と感じる人もいるかもしれませんが、少しの労働はむしろ心と体に良い影響を与えると思ってます。

こうした働き方でも、月5~10万円ほどの収入になる可能性があります。

月5万円あれば、年金生活の不足をかなり埋めやすくなります。

また、収入面だけでなく、社会とのつながりや生活リズムの維持という面でもメリットがあります。

完全リタイアだけが正解ではありません。

少し働いて、少し稼いで、無理なく暮らす。

これは老後の不安を減らす有力な選択肢です。

私は、今バリスタFIRE中で時短勤務をしています。

50歳後半までにサイドFIREをしたいと思ってますので、小さな副業を大きく育てていく予定です。

副業の知識やスキルを得るために、興味ある分野のスクールを今から検討し始めるのも良いかもしれません。

無料の説明会、相談会、カウンセリングを積極的に実施しているスクールもありますので、まずは問い合わせから始めてみましょう!

株式投資を活用する

老後資金を補う手段として、株式投資も重要です。

現金だけで持っていると安心感はありますが、物価上昇が続くと実質的な価値が目減りしやすくなります。

そのため、株式投資も活用しましょう。

こうした方法は、老後資金を支える助けになります。

ただし、老後資金で無理な勝負はしないようにしましょう。

老後のお金は、

を分けて考えるのが基本です。

守りながら増やす、そして必要に応じて取り崩す。

このバランスがとても大切です。

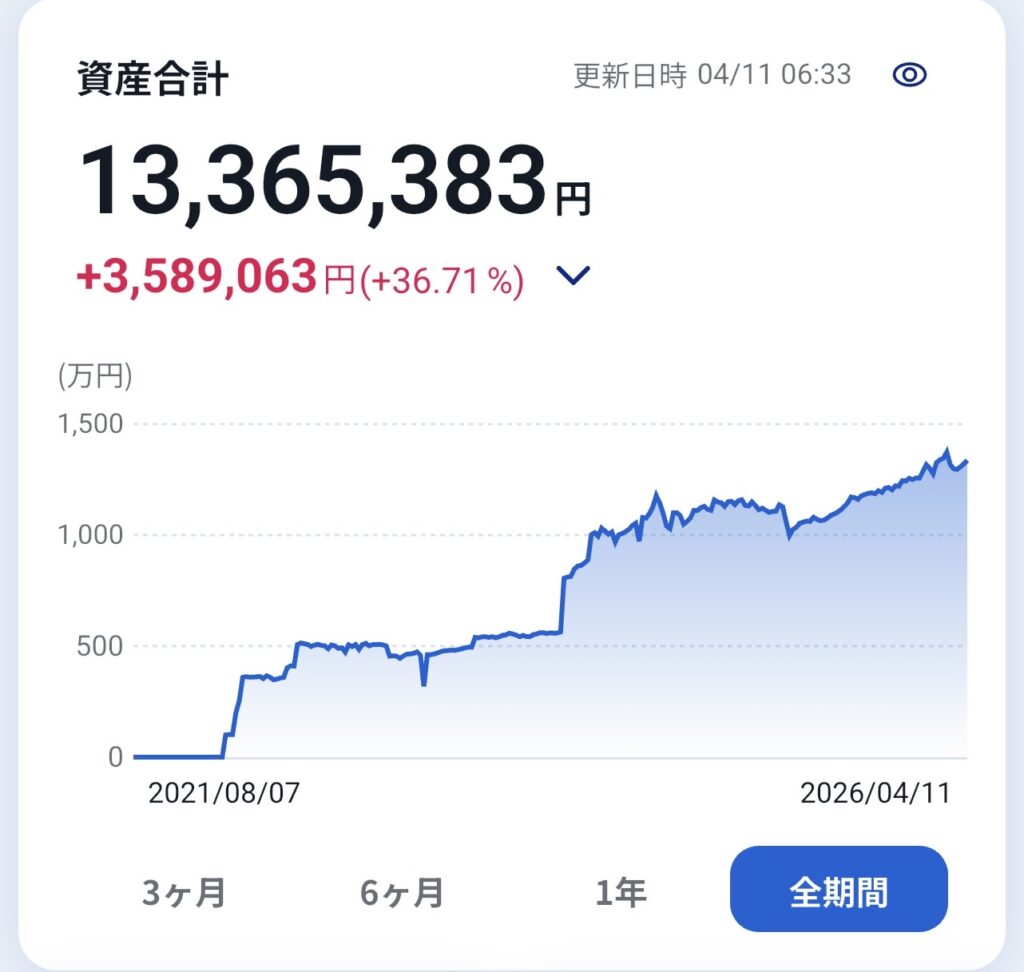

現在、私が運用中の個別株+投資信託です。

前職を退職した時の確定拠出年金をiDeCoに移管して運用してます。

主にこの2つを65歳時まで運用して、不足額を埋めたいと思ってます。

私がバリスタFIREまで株式投資でどうやって資産を増やしたか、バリスタFIREを目指すに当たってどのように資産を増やしていけばよいのか、再現性の高い方法をまとめてます!

年金の受け取り方を慎重に考える

早く受け取れれば安心感はあります。

ただし、繰上げ受給は一度選ぶと、その後ずっと受給額が減る点に注意が必要です。

一方で、繰下げ受給を選べば受給額は増えますが、その分、受け取り開始までの生活資金が必要になります。

この判断は、

によって大きく変わります。

「何となく早くもらった方が得そう」「不安だからとりあえず前倒しで」という決め方ではなく、自分の家計全体の中で考えることが大切です。

私たち夫婦が60歳で繰り上げ受給した場合は、以下のようになります。

私たち夫婦の不足額は、月10.6万円となります。

年金収入:月19.4万円 生活費:月30万円 不足額:月10.6万円

59歳まで時短勤務やパートなどで働き、60歳からは、年金+好きな仕事+株式投資での収入、という生活も選択肢もあります。

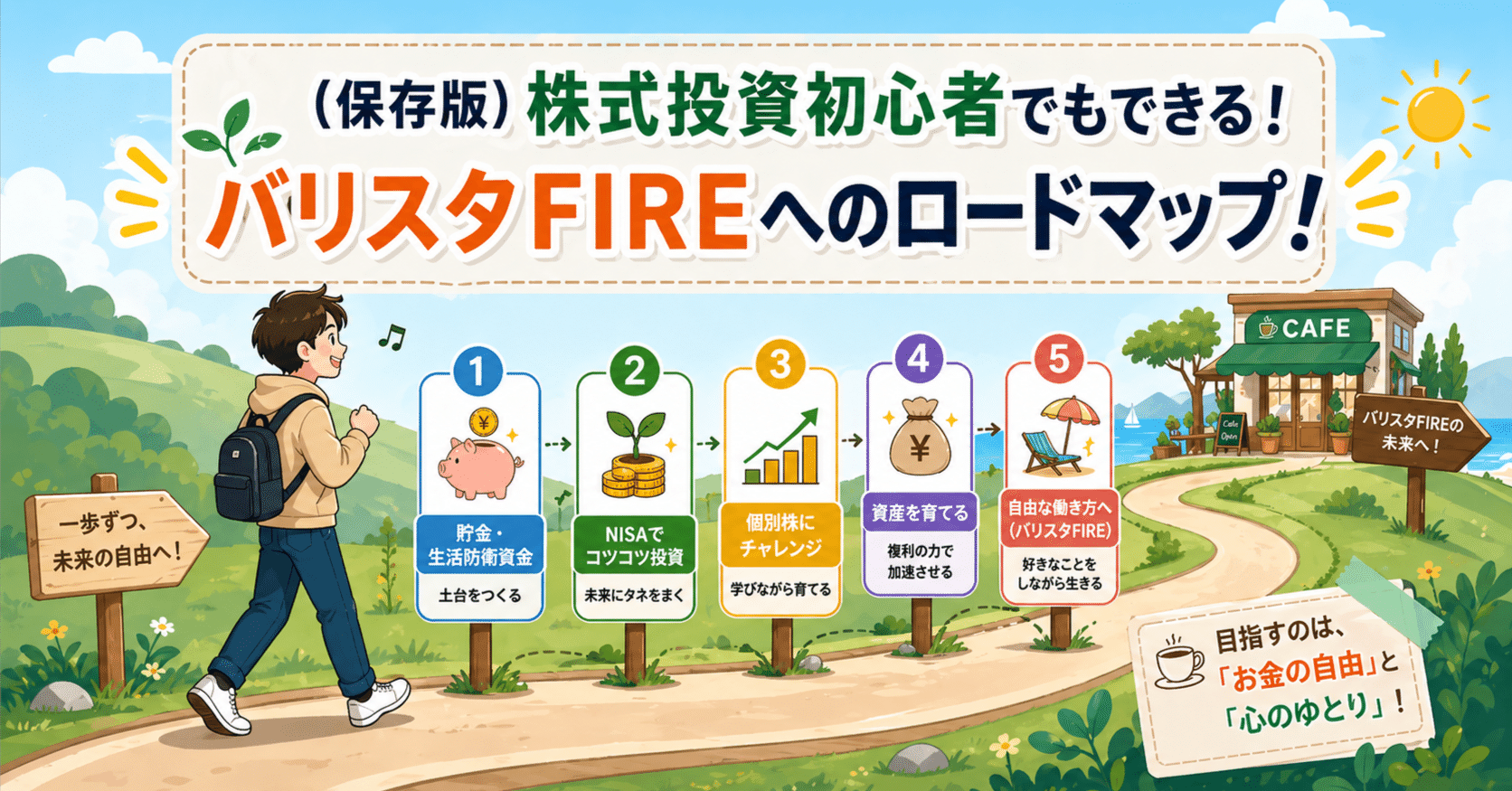

早速準備を始めよう!

老後資金の不安を軽くしたいなら、やはり退職前から準備するのが効果的です。

私たち夫婦の準備について

私たち夫婦のケースを整理します。

- 退職後の生活費を把握する → 月額30万円

- 固定費を見直す → 見直し済

- 65歳以降の働き方を考える → サイドFIRE

- 資産の持ち方を見直す → 株式で運用する

生活費及び月の不足額は以下となります。

年金収入:月23.5万円 生活費:月30万円 不足額:月6.5万円

65歳からの年金以外の収入をシミュレーションしたいと思います。

現在52歳で保有している株式を65歳まで12年間運用(年間4%)した場合、このようになります。

| 種類 | 現在の資産 | 65歳時の資産 |

|---|---|---|

| SBI証券 | 約1,300万円 | 約2,080万円 |

| iDeCo | 約2,600万円 | 約4,100万円 |

| 種類 | 65歳時の資産 | 手取り資産 |

|---|---|---|

| SBI証券 | 約2,080万円 | 約1,924万円(※1) |

| iDeCo | 約4,100万円 | 約3,760万円(※2) |

- ※1:特定口座の税率20%で計算

- ※2:加入期間35年で退職所得控除を使った場合で計算

合計約5,600万円の現金を取り崩す、若しくは株式投資での運用で不足分を賄うことになります。

65歳から35年生きた場合について2つのケースでシミュレーションしました。

- 約6.5万円×12ヶ月×35年=約2,730万円 < 約5,600万円

- 現金を取り崩しても問題ない。

- 約5,600万円を年間4%で運用した場合は、年間約179万円(税引後)

- 月額不足額約6.5万円 < 月額約15万円(税引後)

- 株式運用でも問題なく、しかも元金が減る可能性が少ない。

この株式投資での運用だけではなく、自分の好きな仕事をすることで一段と収入を安定させていきたいと思います。

また、この約5,600万円には課題があります・・・

それは今からちゃんと4%で運用することが前提となっている点です。

株式投資での運用を成功させていくためには、継続的に「知識を付け、実践し、修正していく」ことが大切です。

おすすめのオンラインセミナーと相談会

株式投資の経験者でも、以下の2つを明確にできていなことがあります。

- 全体像 → リスク管理 → 戦略 → 銘柄選び → 売買ルール → 検証の把握

- 自分の状況への当てはめ

この2つを最短で解決できるのが、オンラインセミナー/相談会です。

またオンラインセミナーと相談会は、独学の弱点をピンポイントで潰してくれます。

- その1学びの順番が用意されている

何から学ぶべきか、何が重要か、迷子にならないように地図を貰えるイメージです。

- その2質問で自分用に変換できる~ここが決定的差!

相談会は自分の状況への回答なので、学習速度が上がります。

- その3リスク管理がセットで学べる

分散、自分ルールの作り方など、リスク管理の土台を教えてくれます。

- その4フィードバックがある=修正が早い

相談会だと、独学にはない気づきを貰えます。大きな失敗を防げる可能性があります。

- その5行動までちゃんと繋げることができる

独学だと「迷うから先延ばし」「怖くて買えない」などありますが、そこを1つ1つ潰しながら、現実的な一歩を踏み出せるようなアドバイスが貰えます。

私も活用したオンラインセミナー/相談会をご紹介します!

無料参加、無料相談もありますので、気軽に申し込んでみてください♪

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

結果的にパフォーマンスが高かった銘柄を数多く推奨してます。今どの銘柄を買うのか迷っている人にとって、最適の動画と銘柄リストだと思います。

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

にほんブログ村

にほんブログ村

コメント