私も含め、「将来が不安でお金を増やしたい」「FIREを実現して早期リタイアを目指したい」と考えている人は多いはずです。

しかし、実際には収入アップや投資の方法が分からず、節約も長続きしない…と悩む方も少なくありません。

この記事では現在バリスタFIREしている私が、FIREに向けて調べたお金の増やし方を基礎から徹底解説します。

転職や副業による収入増、固定費削減や節約術による支出の最適化、そして投資・運用で資産を育てる方法をまとめています。

さらに、FIRE達成に必要な資産形成戦略と実践ステップも紹介。

今日から一歩を踏み出すことで、一緒に経済的自由と自分らしい生き方に近づきましょう!

お金の増やし方とFIREのについて

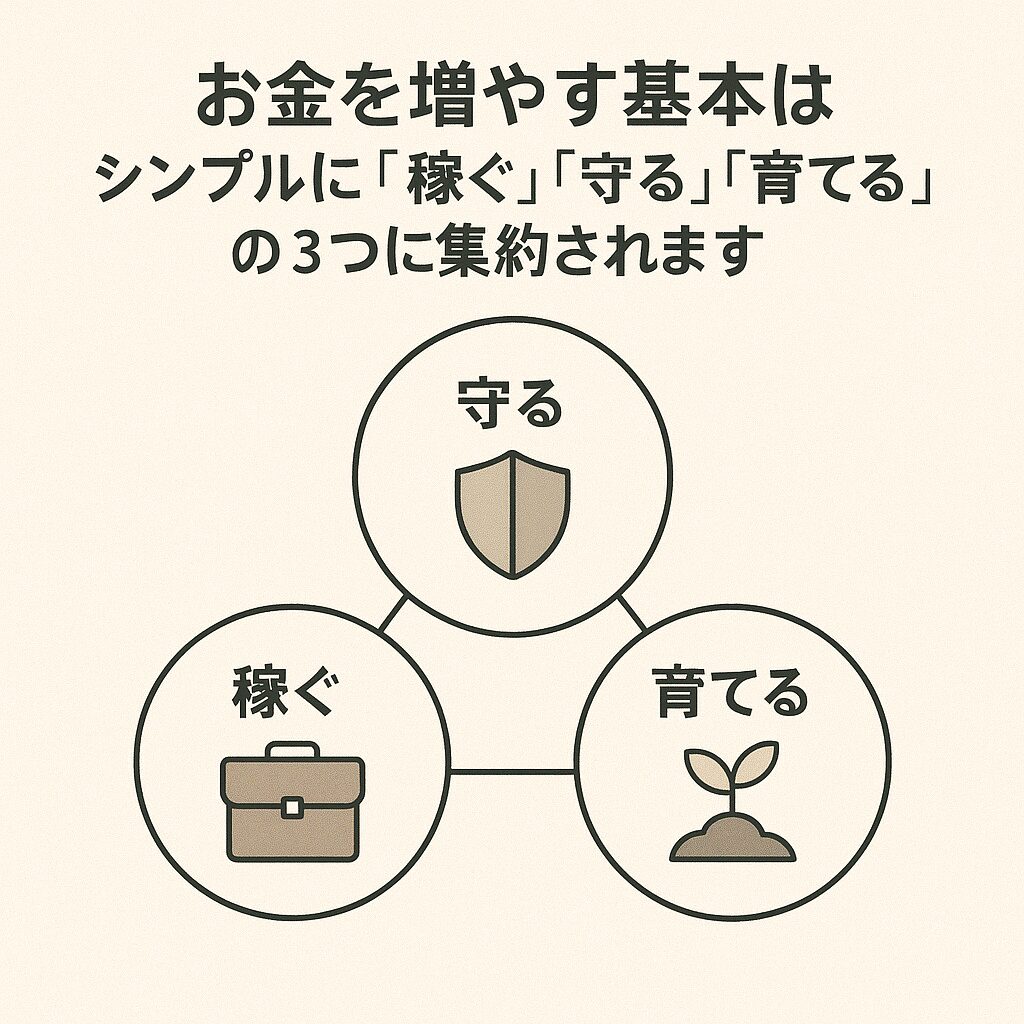

お金を増やす3つの基本(収入・支出・資産運用)

お金を増やす基本はシンプルに「稼ぐ」「守る」「育てる」の3つに集約されます。

まずは収入を増やすことが大切です。

本業で昇給や転職を狙う、副業で新しい収入源を作るなど、フローを増やす努力が必要です。

次に、支出をコントロールすることです。

固定費や無駄遣いを削減して、キャッシュフローを改善することが「守る」にあたります。

そして最後に、残ったお金を投資や運用に回して「育てる」ことです。

稼いだお金を守りながら育てるサイクルを確立することで、資産は雪だるま式に増えていきます。

FIRE 早期リタイアを可能にする考え方

.jpg)

このブログでは何度も登場していますが、FIRE(Financial Independence, Retire Early)は、経済的自立によって会社に依存せずに生きるライフスタイルです。

働かなくても資産から得られる運用益や配当で生活費をまかなえる状態を目指します。

例えば年間生活費が300万円なら、資産7500万円(生活費の25倍)を築けば「4%ルール」に基づきFIREが可能とされます。

FIREの本質は「働かないこと」ではなく「働くかどうかを自分で選べる自由」です。

お金の増やし方を知り、実践することは、単なる資産形成を超えて「人生の自由度」を高めることにつながります。

ちなみに私はバリスタFIRE中ですが、今後サイドFIREを目指しています。

収入を増やす お金の増やし方

転職で年収アップを狙う方法

収入を最も効率的に増やす方法の一つは「転職」です。

業界や会社によって給与水準は大きく異なり、スキルを活かして市場価値の高い企業へ移ることで年収が100万円以上アップすることも珍しくありません。

特にIT・金融・コンサルティング業界では、経験やスキルによって給与が大きく伸びる傾向にあります。

また、外資系企業や成果主義を採用している企業に転職すれば、実力次第でさらに高い年収を狙うことが可能です。

転職エージェントや求人サイトを活用し、定期的に自分の市場価値を確認する習慣が大切ですね。

私は、転職での年収アップは求めず、企業トップの考え方への共感、やりがい、そして副業可という視点で転職しました。

副業で安定収入をつくる(Webライター・フリーランスなど)

副業は、FIREを目指す人にとって非常に重要な収入源です。

YouTubeで広告収益を得る、クラウドソーシングでWebライティングやデザインを請け負う、プログラミングやコンサルティングでフリーランスとして活動するなど、多様な選択肢があります。

最初は月1〜2万円でも、継続すれば5〜10万円規模の副収入を得られるケースも多いです。

この収入を生活費に使わず投資に回せば、複利の力で資産は加速度的に増えていきます。

副業は「稼ぐ」と「育てる」の両方を後押しする強力な手段です。

複業・スキルアップでキャリアと収入を伸ばす

近年注目されているのが「複業」という働き方です。

複業は、複数の仕事を並行して行うスタイルで、収入の分散とキャリアアップの両立が可能です。

例えば平日は会社員、休日は講師やコンサルタントといった形で活動することもできます。

複数の仕事を持つことでリスク分散ができ、転職市場でも高い評価を受けやすくなります。

さらにスキルが多面的に磨かれるため、独立や起業へのステップアップにもつながります。

FIREを目指す上では、収入源を一つに依存しない「収入のポートフォリオ」を構築することが成功の鍵になります。

支出を減らす お金の増やし方

固定費削減で生活コストを下げる

お金を増やす上で最も効果的な節約は「固定費の削減」です。家賃を見直すだけで年間数十万円の節約につながることもありますし、通信費を格安SIMに変更するだけで毎月5000円以上の節約も可能です。

保険料の見直しも効果的で、不要な補償を外すことで年間数万円の節約になります。

固定費は一度削減するとその後も自動的に効果が続くため、長期的にお金を増やす力になります。

以前、2人暮らしの月額の生活費を算出しました(30万円/月)が、まだまだ見直しが必要ですね。

変動費をコントロールする節約術

食費や交際費、娯楽費といった変動費は意識次第で大きくコントロールできます。

例えば外食を減らして自炊中心にする、

まとめ買いやキャッシュレス決済のポイント還元を活用するなど、工夫次第で無理なく支出を抑えられます。

ただし「何でも我慢する節約」は長続きしません。

大切なのは「お金を使う場所を選ぶ」ことです。

旅行や趣味など本当に価値を感じることには投資しつつ、それ以外は抑えるメリハリ型の節約が資産形成には効果的です。

私も旅行に行ったり、美味しいものを食べたり、メリハリを付けたお金の使い方をしてます!

税制優遇制度(NISA・iDeCo・ふるさと納税)を活用する

常、投資利益には20%の税金がかかりますが、これらの制度を使えば非課税となり、資産形成スピードが大幅に上がります。

例えば100万円の利益が出た場合、通常の課税口座では80万円しか残りませんが、NISAなら100万円丸ごと残ります。

さらにふるさと納税を活用すれば、実質負担2000円で返礼品を受け取れるため、節約と同時に生活の質も高められます。

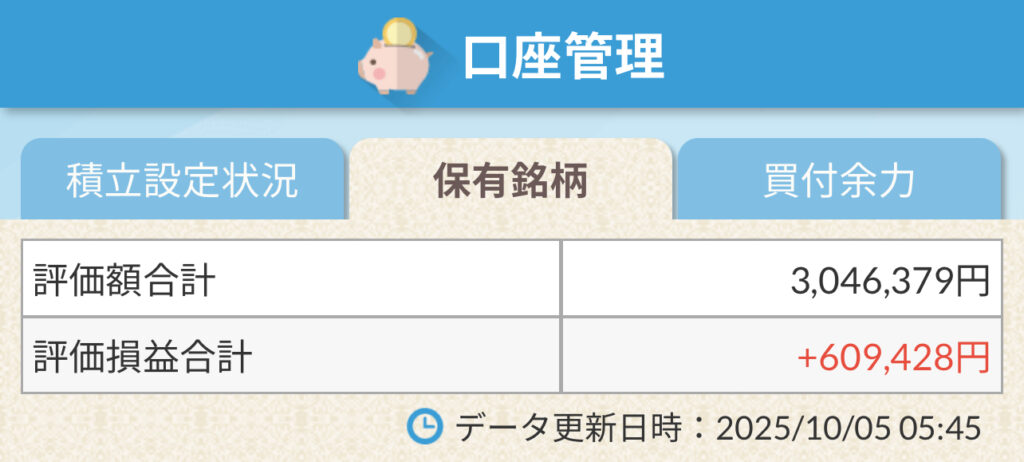

NISAはマストですね!現在の積立状況です。

また、ようやくふるさと納税も始めました。

投資で資産を増やすお金の増やし方

初心者向けの安全な投資方法(預金・国債・投資信託)

投資初心者が最初に取り組むべきは、安全性が高く少額から始められる商品です。

定期預金や国債はリスクが低く、資産の一部を安全資産として確保する役割を果たします。

また、投資信託やインデックスファンドは、少額から分散投資が可能で、専門知識がなくても長期的に安定したリターンを期待できます。

まずは少額から積み立てを始め、投資に慣れていくことが重要です。

株式投資で成長を取り込む戦略

株式投資はリスクが高い一方で、大きなリターンを狙える手段です。

特に成長企業の株を長期保有すれば、株価上昇と配当の両方で利益を得られます。

一方で、短期的な値動きに一喜一憂すると失敗するリスクも高まります。

そのため、基本は「長期投資」と「分散投資」を心がけることが大切です。

インデックス投資をベースにしつつ、一部を成長株や高配当株に回すとバランスの取れたポートフォリオになります。

現在の株式投資の状況です。

国内株式、米国株式、投資信託に振り分けています。

不動産投資や代替投資で収入源を多様化する

不動産投資は家賃収入という安定したキャッシュフローを生み出す強力な手段です。

区分マンション投資やアパート経営など、手法によってリスクとリターンは異なります。

初期費用や借入金が必要ですが、適切に運営すれば長期的な安定収入につながります。

また、金や原油などのコモディティ投資、さらには仮想通貨やクラウドファンディング型投資といった代替投資も選択肢になります。

ただし、これらはリスクが高いため、全体資産の一部にとどめるのが賢明です。

仮想通貨・ETFなどリスク別の投資方法

仮想通貨は値動きが激しく、投機的要素が強い資産です。

しかし、長期的には成長が期待される分野でもあります。

資産全体の数%を仮想通貨に配分するなど、リスク管理を徹底して取り入れるのが良いでしょう。一方、ETFは低コストでインデックス投資ができ、初心者にも人気です。

全世界株式や米国株式のETFを積み立てるだけで、手軽に国際分散投資が実現できます。

2025年7月上旬に50万円分仮想通貨のイーサリアムを購入しました。

値動きが激しいので大量に買うのは怖いですね。

FIRE達成のための資産形成戦略

複利効果を最大限に活かす!

複利とは「利息が利息を生む仕組み」です。

例えば100万円を年利5%で20年運用すれば、単利では200万円にしかなりませんが、複利なら約265万円に増えます。

長期で投資を続けるほど複利の効果は大きくなり、資産は指数関数的に成長します。

FIREを目指すなら、20代・30代から積立投資を始めるのが理想です。

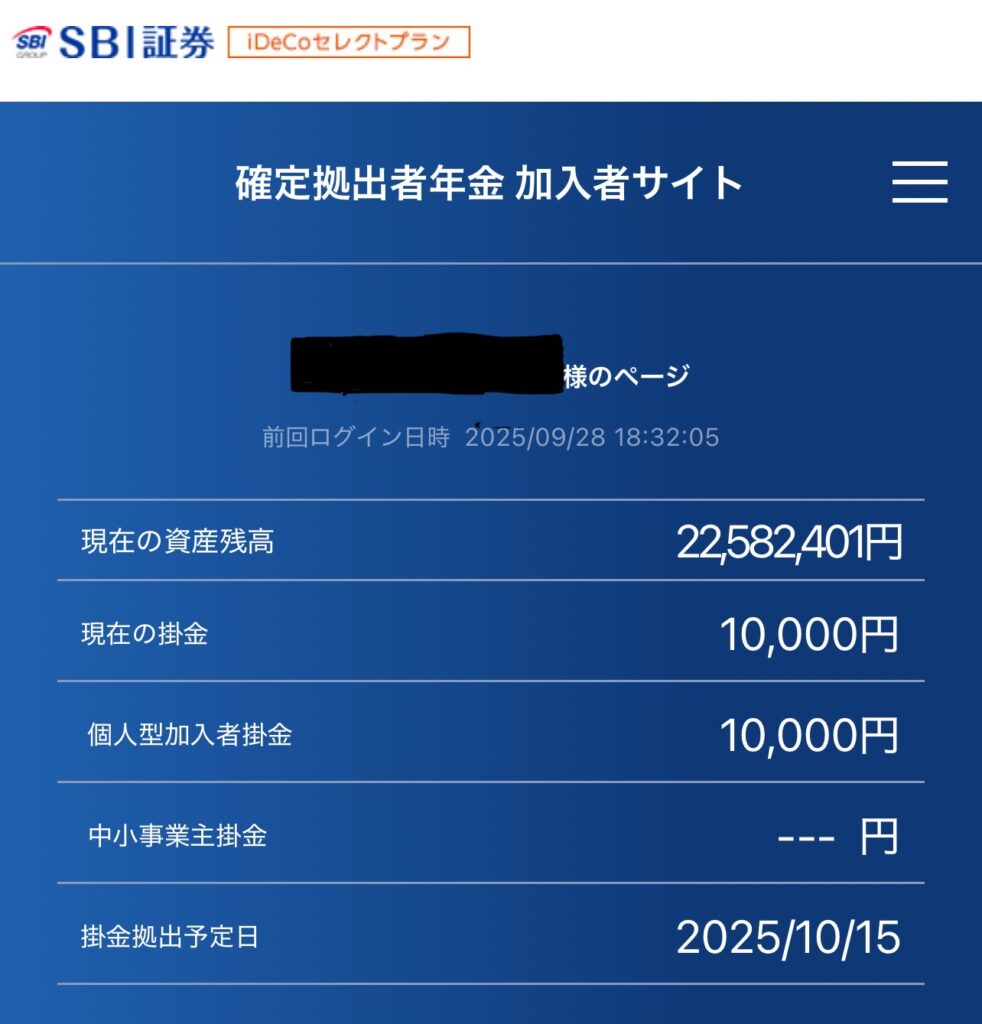

前職で加入していた確定拠出型年金を転職に伴いiDeCoへ移管しました。

約20年で積み立てた約750万円が、現在では約2,200万円程度になってます。

複利の力ですね。

個別株の選定と運用

複利の効果も凄いですが、個別株のパフォーマンスも凄いです!

当初は、JTが一番でしたが、最近は金融・商社等がアウトパフォームしてます。個別株の選定も含めて学習し続けることが大切ですね!

アセットアロケーション(資産配分)の考え方

投資の成果を左右するのは「どの銘柄を選ぶか」よりも「資産配分」です。

例えば安全志向なら債券や現金を多めに、成長志向なら株式比率を高めに設定します。

自分のリスク許容度やライフプランに応じて配分を決め、年に一度リバランスすることで安定した成長が期待できます。

現在、ほぼ株式投資なので、この考え方も必要だと感じてます・・・。

資産形成を効率的に進めるために!

複利の恩恵を受けながらアウトパフォームする個別銘柄を見つけ、効率よく資産運用をするにためには継続的な学習が必要です。

学習素材としては、本、SNS、YouTube等いろいろありますが、私は経験上、基礎を体系的に学べるオンラインセミナーや相談会をお薦めしています。

私も活用したオンランセミナーや相談会はこちらです♪

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

高いのか、安いのか、どう判断するかはあなた次第!

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

お金を増やしてFIREを実現するために

金を増やす方法は「収入を増やす」「支出を減らす」「資産を運用する」の3つが柱です。

そしてFIREを目指すなら、このサイクルを早く始め、長期的に継続することが何より大切です。

副業や投資を小さく始め、節約と税制優遇を取り入れることで、資産形成は着実に進みます。

最終的には「働くかどうかを自分で選べる自由」を得ることがFIREの本質です。

今日から一歩踏み出せば、未来の自由はぐっと近づきます。

一緒に目指しましょう!

にほんブログ村

にほんブログ村

コメント