退職金とは

退職金とは、従業員の退職時に雇用主が支払う金銭のことで、通常の給与や賞与とは別に支給されます。

退職金を支給する制度のことを退職金制度といい、法的な義務があるように感じられますが実はありません。

本制度を設けるかどうかは企業の自由であり、退職金制度を設けなければ退職金を支給する必要はありませんが、ほとんどの企業が福利厚生、モチベーションアップ、成果配分、老後の生活保障等々、従業員に対する責任と捉え制度を設けています。

退職金制度の種類について

退職金制度にはさまざまな種類があります。企業が独自に支給を行うほか、確定拠出年金や退職金共済といった制度を利用して退職金を準備することもあります。

一般的な4つの退職金制度についてご紹介しますので、まずは自分がどの制度なのか確認してみましょう。

退職一時金制度

退職一時金制度は、企業が独自に積み立てた額を従業員の退職時に全額支給する制度です。一般的に「退職金」といったときにイメージされるのは、この退職一時金に該当します。

退職金共済制度

退職金共済制度は、自社で退職金を管理するのではなく外部機関で積み立てる仕組みです。

この外部機関として一般的なのが独立行政法人勤労者退職金共済機構で、「中退共(中小企業退職金共済)」と呼ばれています。

主に中小企業が利用しており、企業は中退共と退職金共済契約を締結して毎月掛金を納めます。

従業員が退職した際は、中退共から直接従業員に対して退職金が支払われるため企業に手間がかかりません。また掛金額や対象者は、企業が任意に選択可能となってます。

確定給付企業年金制度

確定給付企業金制度は、企業と従業員が締結した事前の契約にもとづいて、企業が責任を持って運用を行う年金制度で「DB」と呼ばれています。

確定給付企業年金制度では給付金額があらかじめ決まっているため、運用で損失が出た場合は、企業が補填しなければならないリスクがあります。

企業型確定拠出年金制度

企業型確定拠出年金制度は、企業が拠出金を負担し従業員が掛金を自分で運用し、その運用成果によって給付額が決まる仕組みで「企業型DC」と呼ばれています。

掛金の額は企業が独自に設定でき、運用結果が掛金を割り込んでも企業が負担する必要はありません。

企業型確定拠出年金の受け取りは、原則60歳以降です。従業員の転職先に企業型確定拠出年金制度がある場合は、転職先の制度に新たに加入することになり、そのための移換手続きを行います。一方、転職先に企業型確定拠出年金制度がない場合は、個人型確定拠出年金(iDeCo)への移換を行うことになります。

前職は企業型確定拠出年金制度でした。転職先にこの制度がなかった為、個人型確定拠出年金(iDeCo)へ移換しました。

退職金の相場は 大企業と中小企業はどのくらい違う?

大企業の退職金について

中央労働委員会の令和5年賃金事情等調査「令和元年、3年、5年退職金、年金及び定年制事情調査」によりますと以下のような金額になってます。

| 年 | 大学卒業 | 高校卒業 |

|---|---|---|

| 令和5年 | 21,396千円 | 20,199千円 |

| 令和3年 | 22,304千円 | 20,176千円 |

| 令和元年 | 22,895千円 | 18,589千円 |

大学卒業の退職金は年々減っていますが、高校卒業の退職金は年々増えています。

中小企業の退職金について

東京都産業労働局「中小企業の賃金・退職金事情(令和2年、4年、6年版)」によりますと以下のような金額になってます。

| 年 | 大学卒業 | 高校卒業 |

|---|---|---|

| 令和6年 | 11,495千円 | 9,741千円 |

| 令和4年 | 10,918千円 | 9,940千円 |

| 令和2年 | 11,189千円 | 10,314千円 |

大学卒業の退職金はほぼ横ばいですが、高校卒業の退職金は年々減ってます。

中小企業の業種別の退職金について

赤マークの業種の退職金は全体平均を上回って支給されてます。

| 令和6年 業種別 | 大学卒業 | 高校卒業 |

|---|---|---|

| 建築業 | 9,296千円 | 9,914千円 |

| 製造業 | 11,076千円 | 10,272千円 |

| 運輸・郵便業 | 9,383千円 | 8,661千円 |

| 小売・卸売業 | 12,390千円 | 8,807千円 |

| 金融・保険業 | 19,404千円 | 14,970千円 |

ちなみに私の転職した医療福祉業については令和6年データなしで、令和4年では大学卒3,424千円でした・・・

退職金にかかる税金は?

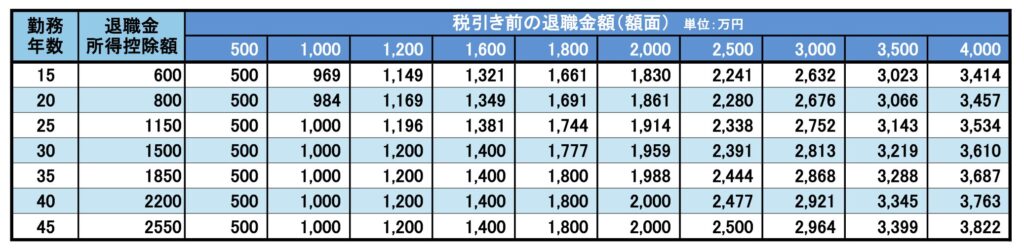

退職金を受け取った場合、まずは退職所得控除額を以下のとおり計算します。

勤続年数によって退職所得控除額の計算方法が違います。

勤続年数が20年以下の場合

40万円×勤続年数(最低80万円)=退職所得控除額

- Q勤続年数が20年の場合の退職所得控除額は?

- A

退職所得控除額=40万円×20年=800万円

※退職金が800万円以下であれば非課税

勤続年数が20年超えの場合

800万円+70万円×(勤続年数ー20年)=退職所得控除額

- Q勤続年数が40年の場合の退職所得控除額は?

- A

退職所得控除額=70万円×(40-20)年+800万円=2,200万円

※退職金が2,200万円以下であれば非課税

退職金の手取額がどのくらいになるのか、早見表を作りましたので参考にしてください。

退職金の運用について

大企業、中小企業問わず、退職金は年々減っています。

退職金や年金だけで、ゆとりある老後生活を過ごすことが難しい時代になってます。

40代での転職ですと退職金が支給されていると思いますので、自己資産も合わせての資産運用を検討することが必要です。

資産運用の商品について

一般的に、次のような資産運用の商品があります。

| 資産運用商品 | 概要 |

|---|---|

| 預貯金 | 普通預金や定期預金も資産運用の一種です。元本保証ですが、その分お金が増えにくく、インフレが進むと実質的に価値が目減りしてしまいます。 |

| 債券 | 国や企業がお金を集めるために発行するもので、購入して保有している間は利子を受け取れます。債券は発行体の信用リスクや市場金利の変動などにより、元本割れのリスクがあります。しかし個人向け国債のように、国が発行する債券は日本が破綻しない限り元本が保証されています。 |

| 投資信託 | 投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。 |

| 株式 | 資金調達のために企業が発行するものです。購入して保有している間は、株主優待や配当金を受け取れる可能性があります。また値上がりしたタイミングで売却して利益を出すこともできます。 |

| ファンドラップ | 投資家が金融機関と投資一任契約を結び、投資の専門家に資産運用の全てを任せるサービスです。初心者でも、プロのサポートを受けながら安心して資産運用を始められますが、一任契約手数料等が掛かります。 |

| FX(外国為替証拠金取引) | 日本円や米ドル、ユーロ、ポンドなどの2つの通貨を選択し、一方を買って、一方を売る取引で売買の差額によって利益を得るものです。また長期保有することで利息のような利益(スワップポイント)を得ることもできます。スワップポイントは頻繁に売り買いをせずとも、長期的にFXで利益を得られる可能性があります。 |

| 暗号資産 | 暗号資産(仮想通貨)とはブロックチェーン技術を使った新しい電子マネーの総称です。法定通貨の様に国が価値を保証しているものではないですが、この技術に興味を持った人々が取引をするうちに自然と価値が認められた経緯があります。 |

| 不動産 | 不動産を賃料収入や売却益を得る目的で購入し、運営する投資のことです。不動産投資には、アパートやマンション、オフィスビルなど様々な種類があり、それぞれにリスクとリターンが異なります。 |

資産運用の考え方

資産運用では、元本保証の商品以外、値上がりだけではなく、値下がりの可能性もあります。

損失をなるべく防ぐための資産運用の考え方についてお伝えします。

目的を明確にする

何のための資産運用なのか、目的を明確にしましょう。

例えば、老後資金、住宅購入、教育資金等の目的があるでしょう。目的によって運用期間や許容できるリスクが変わるので、それに合わせた運用をしましょう。

ちなみに私は早期リタイア(FIRE)です!

余剰資金で運用する

すぐに使う予定がない余剰資金で行うようにしましょう。すぐに使う目的が決まっているお金は減らさないことが重要です。

余剰資金であれば、金融資産等の価格が下がっても次の値上がりを待つことができますし、心の余裕も生まれます。

リスク許容度を考える

投資をする人がどの程度まで投資の元本割れリスクを許容できるかという度合いのことです。

例えば、今後のライフイベント(教育資金、住宅購入等々)が多い人は、リスク許容度が低いと言えますので、元本割れリスクが低い投資商品を選んだ方が良いと思います。

長期・積立・分散を心掛ける

長期:10年以上投資を継続することで、価格変動をリスクを軽減できると同時に複利効果が期待できます。

積立:毎月一定金額を投資することで購入タイミングを分散させ、価格変動リスクを抑える効果があります。

分散:投資対象を株式、債券、REIT(不動産投資信託)等々、値動きの異なる様々な商品に分散させることで一部の資産が値下がりしても、他の資産でカバーできる可能性があります。

私の資産運用状況

2003年頃に前職で、企業型確定拠出年金制度が導入され、約20年積立をしてました。

当時、株式投資をしている上司から、元本保証の商品ではなく日本と海外の株式で運用した方がパフォーマンスがよいとアドバイスを貰いました。

結果、日本株(TOPIX連動)と海外株(現在のオールカントリーのようなもの)の投資信託を半分づつの割合で積立を始めました。

その後、年1回運用状況がハガキで届きましたが、内容もあまり確認せず無頓着でした。

しかし今思えばそれがよかったと思ってます。積立を開始した2003年の日経平均のチャートをみますと、ITバブル崩壊や同時多発テロの余波で右肩下がり、そこに2008年のリーマンショックが発生し、2009年にバブル後最安値を付けました。

仮にこの状況下で毎日株価をチェックしていたら、元本保証に切り替えていたと思いますし、その結果今の資産は形成できていなかったと思います。

約20年こつこつ積立てた合計金額7,500千円が、約20,000千円まで増えました。

退職後の2025年2月にiDeCoへ移管した時、移管金の全てを日本株(TOPIX連動)の投資信託にしました。また毎月1万円の積立金でS&P500を購入してます。

資産運用を始めたのは2019年頃からで、企業型確定拠出年金のパフォーマンス(当時1,500万円程度になってました)をみて、預貯金を増やそうと思ったのがきっかけでした。

それから日本株やアメリカ株を少しづつ購入していき、現在までで証券口座へ800万円入金、現時点の評価額が1,100万円程度で推移してます。

現在の比率は以下のようになってます。

| 種類 | 比率 |

|---|---|

| 日本個別株 | 50% |

| 米国個別株 | 11% |

| 投資信託 | 26% |

| 証券口座現金 | 13% |

2024年から新NISAが始まりましたので、S&P500(月23000円)とインドインフラ(月23,000円)を投資信託で積立しています。

また仮想通貨はイーサリアムを500千円分購入しました。現在少し利益が出てます。

資産運用の考え方で書いているように、投資は、長期、積立、分散が王道であると身を持って感じてます。

但し、自分のリスク許容度を決めた範囲内での高リスク商品への投資もありだと思ってます。

今後はFXにも挑戦してみたいなぁ~とも思ってます。

資産運用を始めた時は、ネットからの情報収集は勿論のこと、セミナーやよいと思った本や教材を購入していました。

ネットの情報だけでなく幅広に情報を収集をしました。特にセミナーは様々な刺激を受けるので積極的に参加しました。

以下のようなセミナーや教材があるので、是非ご活用ください。

受講生の7割以上がプラスの運用成績を出しているファイナンシャルアカデミーの「株式投資スクール」「外貨投資・FXスクール」になります。株をやったことがない人、証券口座は開設したけどまだ始められてない人、なんとなく勘や雰囲気で株の売買をしている人、少しやったけど株で資産を増やせる実感がない人などにお薦めです。資産運用の基礎を無料で学べるお得なセミナーですので是非ご参加下さい。

資産運用のプロに何度でも無料で相談ができるサービスです。 40代から60代の現役世代で、退職後の年金生活に不安を抱えている方向けに、 ライフプランシミュレーションをしていただけます。土日祝日や平日の夕方以降でもオンラインで気軽に面談が可能です!

今までお金について学ぶ機会の無かった方々に向けて、初心者にも分かりやすく、お金の基礎知識から老後の資金づくりまで、全国各地でファイナンシャルプランナーがマネーに関する最新情報を交えながら優しく丁寧に解説するセミナーです。具体的には、マネーの基礎知識、プロの貯め方殖やし方、老後の資金づくり、資産運用についてです。今回女性が対象となっておりますが、男性でも女性パートナーと一緒であれば参加可能です!

『FX投資マスターガイド』(図解オールカラー128ページ)の無料提供です。このような無料提供される電子書籍にの中には、肝心な部分について「続きは有料で」というものも多々ありますが、一切そのようなことがない書籍です。私もFXを始めるにあたりダウンロードしましたが、基礎から稼ぐためのテクニックまで網羅しており無料とは思えない内容です。是非ダウンロードしましょう!

2013年から四半期に一度リリースしてきた人気の『旬の厳選10銘柄』シリーズで、私もお世話になりました。単なる推奨銘柄リストではなく、なぜ今この株が買いなのかの根拠を示しながら、上値や下値の目処や具体的な戦略を解説した動画もありますので、個別株に突っ込んでみたい人にお薦めです。

にほんブログ村

コメント