今回買ったのは以下の4銘柄です。

ただし、狙いは「どれが一番上がるか」ではありません。

同じ資源テーマに見えても、上がる理由がまったく違う銘柄を組み合わせることで、当たり外れのブレを小さくして「検証しながら持てる形」にしました。

この記事で「買った理由」と「今後の検証ポイント」を整理したいと思います。

投資は自己責任であり、推奨ではありません!

結論:4銘柄は「テーマを分散して持つ」ために選んだ

| 銘柄 | 保有数量 | 平均取得単価 | 時価評価額 |

|---|---|---|---|

| 大同特殊鋼 | 100 | 2,104円 | 210,400円 |

| 住友商事 | 100 | 6,058円 | 605,800円 |

| 三菱マテリアル | 100 | 4,607円 | 460,700円 |

| 石油資源開発 | 100 | 2,004円 | 200,400円 |

| 合計 | 1,477,300円 |

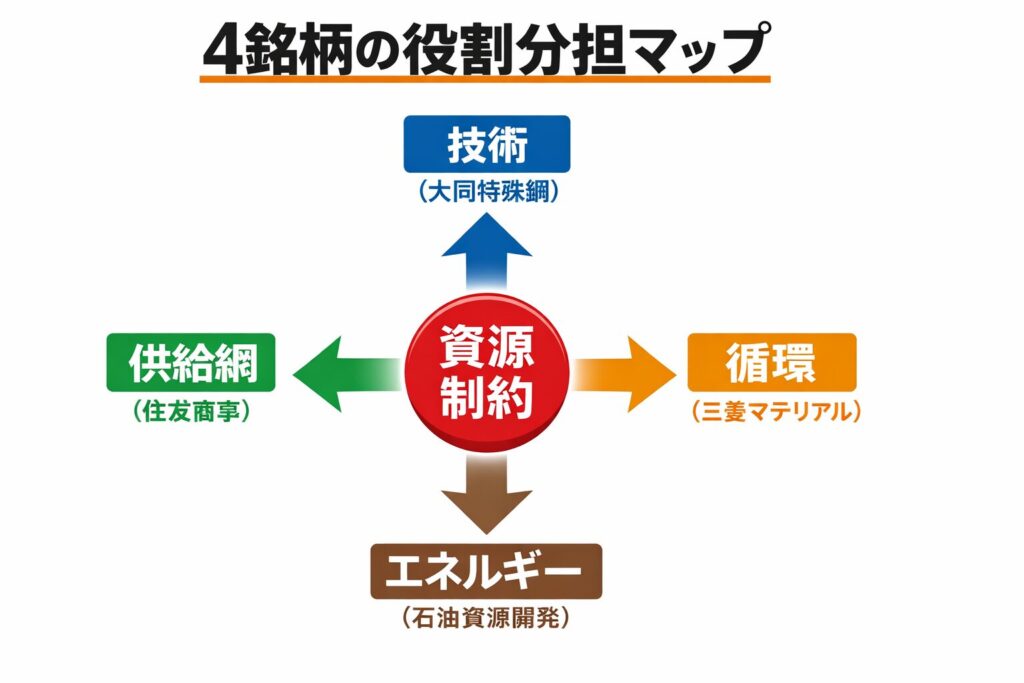

今回の4銘柄を以下のような役割で見ています。

同じ「資源・素材」に見えて、値動きの理由が違います。

だから、どれか1社が想定と違っても、残りが別の理由で支えてくれるだろうと考えました。

4銘柄を選ぶにあたっての検討銘柄

4つの銘柄を選ぶにあたって以下の銘柄を検討しました。

各ジャンルでPER、PBRが比較的割安感のあるもの、利回りが2%以上あるもの、信用倍率があまり高くないもの、を基準としました。

数値は検討時(2026年2月2日時点)のものとなります。

採掘・海洋開発

| 銘柄 | PER | PBR | 利回り | 信用倍率 | 時価総額 |

|---|---|---|---|---|---|

| 石油資源開発 | 13.5倍 | 0.90倍 | 2.11% | 9.64倍 | 4,901億円 |

| 三井海洋開発 | 19.4倍 | 5.06倍 | 0.95% | 19.84倍 | 1兆81億円 |

| 東洋エンジニアリング | 68.8倍 | 5.00倍 | 0.43% | 0.66倍 | 2,263億円 |

| 東亜建設工業 | 18.0倍 | 2.54倍 | 2.20% | 23.53倍 | 3,075億円 |

非鉄金属・リサイクル

| 銘柄 | PER | PBR | 利回り | 信用倍率 | 時価総額 |

|---|---|---|---|---|---|

| DOWA | 17.4倍 | 1.35倍 | 2.02% | 7.42倍 | 5,619億円 |

| 三菱マテリアル | 28.7倍 | 0.85倍 | 0.95% | 6.19倍 | 5,768億円 |

| AREホールディングス | 12.6倍 | 2.04倍 | 3.39% | 60.11倍 | 2,826億円 |

| アサカ理研 | 71.6倍 | 3.96倍 | 0.31% | 297倍 | 198億円 |

| 松田産業 | 13.8倍 | 1.55倍 | 1.63% | 21.66倍 | 1,655億円 |

商社(供給・調達)

| 銘柄 | PER | PBR | 利回り | 信用倍率 | 時価総額 |

|---|---|---|---|---|---|

| 双日 | 10.1倍 | 1.19倍 | 2.95% | 13.36倍 | 1兆1,743億円 |

| 豊田通商 | 16.7倍 | 2.12倍 | 2.03% | 10.93倍 | 6兆576億円 |

| 丸紅 | 16.8倍 | 2.21倍 | 1.91% | 2.49倍 | 8兆6,758億円 |

| 三井物産 | 17.7倍 | 1.81倍 | 2.26% | 3.42倍 | 15兆1,883億円 |

| 三菱商事 | 22.1倍 | 1.74倍 | 2.62% | 2.76倍 | 16兆9,094億円 |

| 住友商事 | 13.1倍 | 1.53倍 | 2.23% | 4.00倍 | 7兆5,944億円 |

磁性材料・素材技術

| 銘柄 | PER | PBR | 利回り | 信用倍率 | 時価総額 |

|---|---|---|---|---|---|

| 信越化学工業 | 20.5倍 | 2.23倍 | 2.07% | 6.74倍 | 10兆1,870億円 |

| 住友金属鉱山 | 31.4倍 | 1.29倍 | 1.52% | 6.55倍 | 2兆4,998億円 |

| 東邦亜鉛 | 15.6倍 | 2.85倍 | ― | 1.80倍 | 202億円 |

| TDK | 21.9倍 | 1.98倍 | 1.55% | 18.96倍 | 4兆2,551億円 |

| 大同特殊鋼 | 15.9倍 | 0.91倍 | 2.41% | 11.35倍 | 4,417億円 |

| JX金属 | 28.6倍 | 3.59倍 | 0.86% | 11.05倍 | 2兆2,664億円 |

私がこの4銘柄を選んだ理由(銘柄別)

大同特殊鋼を買った理由

技術側のポジションを取りたかったから

私が大同特殊鋼を買った理由は、レアアース関連だからだけではありません。

狙いは、レアアース需給の本丸になりやすい重希土類(Dy/Tb)問題に対して、企業が取る方向性として以下が考えられます。

- 重希土類の使用量を減らす(省Dy/Tb)

- そもそも使わない(重希土類フリー)

- 回収して回す(リサイクル)

「供給側(採掘・商社)」だけでなく、「使う量を減らす技術側にもポジションを取りたかった」というのが出発点です。

レアアースは「採れる量」だけで決まりません。

もし企業側の工夫で、同じ性能をより少ないレアアースで実現できるなら、需給が変わり、価格も変わり、サプライチェーン全体の評価も変わります。

つまり「資源が足りない→価格が上がる」という話だけではなく、「技術が進むほど必要量が減る」という逆方向の力も働く可能性があります。

この逆方向の力が強まる局面で評価されやすいのが、素材・工法・高付加価値の領域です。

そこで、大同特殊鋼を「技術側のポジション」として組み込みました。

テーマ株にしては値段が極端じゃない

テーマ株は、材料先行でPBRが跳ねやすいですが、PBR0.91倍は割安です。

材料が一瞬で消えると、テーマ株は持ち続ける理由がなくなりますが、配当があると「待つ時間」を確保できます。

私の考える上がるシナリオ

レアアースの制約が強まるほど「重希土類を減らす/使わない」方向の価値が上がり、 技術・素材側の評価も上がっていきます。

もう少し具体的には、以下のいずれかが進むと株価の材料になりやすいと見ています。

私の考える下がるシナリオ

以下のような状況になった場合は、売りを検討しようと思います。

また状況を決算書で確認していきます。

決算で見るチェックポイント(大同特殊鋼)

次の3点を見ようと思います。

レアアースは「掘る」だけの勝負ではなく、「使う量を減らす技術」が影響を与える可能性があります。よって供給網(住友商事)やリサイクル(三菱マテリアル)に加えて、技術側のポジションとして大同特殊鋼を組み込みました!

住友商事を買った理由

私が住友商事を買った理由は、「商社だから安心」という話ではありません。

この銘柄は、資源テーマの中でも供給網(サプライチェーン)のど真ん中にいるからです。

レアアースでもエネルギーでも、株価が動く局面はだいたい同じだと思ってます。

こういうニュースが出た時に、市場が真っ先に探すのは「鉱山」だけではなく、調達・販売・投資・物流までをつなげるハブです。

私は、そのハブのポジションとして住友商事を組み込みました。

なぜ「供給網のハブ」を持つと強いのか?

資源テーマ株には「業績」より先に「ニュース」で資金が入ることが多いです。

このとき、供給網にいる企業は次の理由で注目されやすいです。

つまり住友商事は、資源テーマの攻めにも乗れる、外れた時の守りにもなる、と思いました。この両立が大きな買い理由です。

住友商事は、「テーマが外れてもゼロになりにくい」銘柄であり、4銘柄の土台になり得ると思いました。

バリュエーションが「土台向き」

PER、PBRともに最近上げている商社の中でも割安な方だと考えます。

私の考える上がるシナリオ

住友商事の上がる理由は、「レアアースの話題」だけではありません。

「供給網の価値が上がる局面全般」を取りに行ける可能性があると考えました。

住友商事は 「資源テーマのニュースが来た時の受け皿」になりやすいと思ってます。

私の考える下がるシナリオ

一方で、商社にも弱い局面があります。

基本的には放置ですが、決算の確認は必要ですね。

決算で見るチェックポイント(住友商事)

次を確認したいと思います。

住友商事は、レアアース専業ではなく資源テーマの中で供給網のハブとして、ニュースに反応しつつ、土台にもなりやすい銘柄として買いました。4銘柄の中で「守り」を担って貰うことで、他の攻め(技術・リサイクル・エネルギー)を持ちやすくなりました!

三菱マテリアルを買った理由

私が三菱マテリアルを買った理由は、レアアース・重要鉱物の中の「掘らない資源=回収・リサイクル(都市鉱山)」 にポジションを取りたかったからです。

レアアースの供給が途切れた時、市場は次の2点を再認識します。

私はこのリサイクルの方向性が中長期で強いと考え、三菱マテリアルを購入しました。

なぜ「リサイクル(回収・精製)」が強いのか?

鉱山開発は、許認可・インフラ・投資回収まで時間がかかります。

一方で回収は、対象が揃えば 実証→運用→拡大が比較的早いです。

つまり、供給ショックが起きた時に即効性があるのは回収側です。

レアアースは混ざった状態では使えません。

最終的に必要なのは、用途に使えるレベルの 分離・精製(高純度化)です。

この「分離・精製の技術」は参入障壁が高いため、技術を持つ企業が評価されます。

PERは高めでもPBRが低い

PERが高いのは、「利益が一時的に薄い」若しくは「投資・費用先行」の可能性があります。

またPBRが1倍を切っているのは、テーマ銘柄としては珍しく、「リサイクルが評価されていない」状態の可能性があるので、今後評価が上がる可能性があると感じました。

私の考える上がるシナリオ

三菱マテリアルは、「レアアースの価格が上がる」より、供給制約が強まる局面で「リサイクル」が評価されるときに上がると思ってます。

これが揃うと、「材料→業績」に変わっていく可能性があります。

私の考える下がるシナリオ

このように「リサイクルのストーリー」が薄くなるなら、ポジションの見直しを考えたいと思います。

決算で見るチェックポイント(三菱マテリアル)

次の3点を見ます。

ここが確認できれば、「リサイクル銘柄」として持ち続けたいと思います。

レアアースの争点は「どこで採れるか」だけではなく、供給が詰まった時に国内でリサイクルできるかです。その現実解として、三菱マテリアルを買いました!

石油資源開発を買った理由

石油資源開発は、レアアースの「ど真ん中」ではありません。

私がこの銘柄を買ったのは、4銘柄の中で 「エネルギー(原油・ガス)という別ドライバー」を入れて、ポートフォリオ全体のブレを小さくしたかったからです。

レアアースや非鉄・リサイクルは、以下のような金属側のストーリーに影響されます。

ここに エネルギー価格・インフレ・地政学という別の動く理由を混ぜることで、「同じ資源テーマでも、ヘッジを効かせること」を狙いました。

なぜ金属テーマの中にエネルギーを入れるのか?

資源価格の上昇局面(インフレ局面)では、金属もエネルギーも同時に注目されやすい一方、金属のテーマが沈んでも、エネルギーが強い局面があり得ます。

これを資源テーマの分散として考えました。

「同じ資源」という大枠は共有しつつ、値動きの理由をずらすことが、石油資源開発を入れた最大の理由です。

テーマ株は、材料が消えると一気に評価が冷えることがあります。

そのときに配当があり、バリュエーションが極端でない銘柄を混ぜておくと、心理的にも運用的にも安定します。

テーマ株なのに割安感がある

PER13倍台・PBR1倍割れであり、十分割安です。

私の考える上がるシナリオ

石油資源開発に関しては、以下の局面で、金属とは別の理由でポートフォリオを支える役割を期待しています。

私の考える下がるシナリオ

このように前提が崩れた場合は、ヘッジとして機能しないので見直します。

決算で見るチェックポイント(石油資源開発)

次の3点を見ます。

石油資源開発をレアアース本命としてではなく、資源・インフレ・地政学のヘッジとして買いました!

資源テーマを分散して持ったこと 今後検証します!

ここで大事なのは、4銘柄を「資源株だから」でまとめて買ったわけではない、という点です。

私の狙いは、資源テーマを一点集中で当てにいくのではなく、役割分担で「外しても崩れにくい形」にすることでした。

資源テーマは魅力的ですが、同時に怖さもあります。

よって私は「どれが一番上がるか」よりも、値動きの理由を分けて持つことを優先しました。

| 大同特殊鋼 | 技術・素材(省レアアース/高付加価値の方向) |

| 住友商事 | 供給網(調達・販売のハブ) |

| 三菱マテリアル | リサイクル(回収・精製) |

| 石油資源開発 | ヘッジ(エネルギー価格・地政学・インフレ) |

これにより、「レアアースが沈んだら全部沈む」という形を避けやすくしました。

今回、4銘柄を買ったことで、今後以下の3つを検証していきたいと思ってます。

- テーマ株の「ニュース相場」の動き

- 各社の決算状況

- 売買の判断

次回、3ヶ月後に株価を確認したいと思います!

| 銘柄 | 保有数量 | 平均取得単価 | 時価評価額 | 株価:2026年5月 | 時価評価額:2026年5月 |

|---|---|---|---|---|---|

| 大同特殊鋼 | 100 | 2,104円 | 210,400円 | ? | ? |

| 住友商事 | 100 | 6,058円 | 605,800円 | ? | ? |

| 三菱マテリアル | 100 | 4,607円 | 460,700円 | ? | ? |

| 石油資源開発 | 100 | 2,004円 | 200,400円 | ? | ? |

| 合計 | 1,477,300円 | ? |

答え合わせ大事です!

株式投資で勝つために!

株式投資は資産を増やすためにするものです!

勝率を上げるために株式投資を勉強しますが、本、SNS、YouTube等いろいろあります・・・

私は経験上、オンラインセミナーをおすすめしてます!

なぜおすすめなのか?その理由も含め記事にまとめてますので、是非ご覧ください。

コメント