資源制約が強まる中、投資家が注目するのは、以下のような一次資源の動向です。

しかし、資源戦略は「採掘」だけではありません。

これからの時代に重要なのは、資源を「回す(リサイクル)」企業であり、その代表格が三菱マテリアルです。

本記事は情報提供を目的としたもので、投資勧誘を意図するものではありません。投資判断は自己責任でお願いいたします!

三菱マテリアルは「リサイクル枠」の中核銘柄

三菱マテリアルは、レアアース専業ではありません。

しかし、金属精錬・リサイクル技術を持つ都市鉱山ビジネスの中核という立ち位置にあります。

資源制約時代において、「掘る」銘柄よりも「回す」銘柄の方が持続性がある、という点で評価されるべき企業です。

三菱マテリアルの事業構造

銅はEV・再エネの必須素材ですね!

日本は都市鉱山大国!三菱マテリアルの強みはここですね。

これがリスク分散になります!

なぜ三菱マテリアルは資源テーマに強いのか

三菱マテリアルの強さは、単に「金属を扱っている」ではありません。

資源テーマの本質である 、資源制約(取れない・買えない・高い) に対し、鉱山を掘らなくても、金属を回して確保でき、しかも高品位の地金まで一貫で作れるという立ち位置にあることです。

ポイントは大きく2つあります。

都市鉱山を実際に回すインフラを持っている

資源制約が強まるほど「どこから資源を調達するか?」か、が焦点になります。

そこで三菱マテリアルが強いのが都市鉱山です。

同社は、世界中から集荷した都市鉱山をグループの製錬所で処理し、銅や貴金属(金・銀・白金・パラジウム等)として地金にリサイクルしています。

ここが重要で、都市鉱山は「回収できる」だけでは弱いです。

「回収→分析→価格決定→製錬→地金化」の一連の仕組みが回って初めてサプライチェーンになります。

世界的に「リサイクル原料の争奪戦」が起きている

近年、銅製錬業界では精鉱の処理マージン低下や原料制約が問題になり、各社がリサイクル原料の比率を高める方向に動いています。

実際、国内大手のJX(JX Advanced Metals)がリサイクル原料の前処理能力を増強する投資を発表し、「再資源化原料を増やす」戦略を語っています。

これは三菱マテリアルにとって、「リサイクル原料(都市鉱山等)の重要性が高まる」「循環(資源回収)を持つ企業が評価されやすい」という追い風となります。

三菱マテリアルの財務状況について

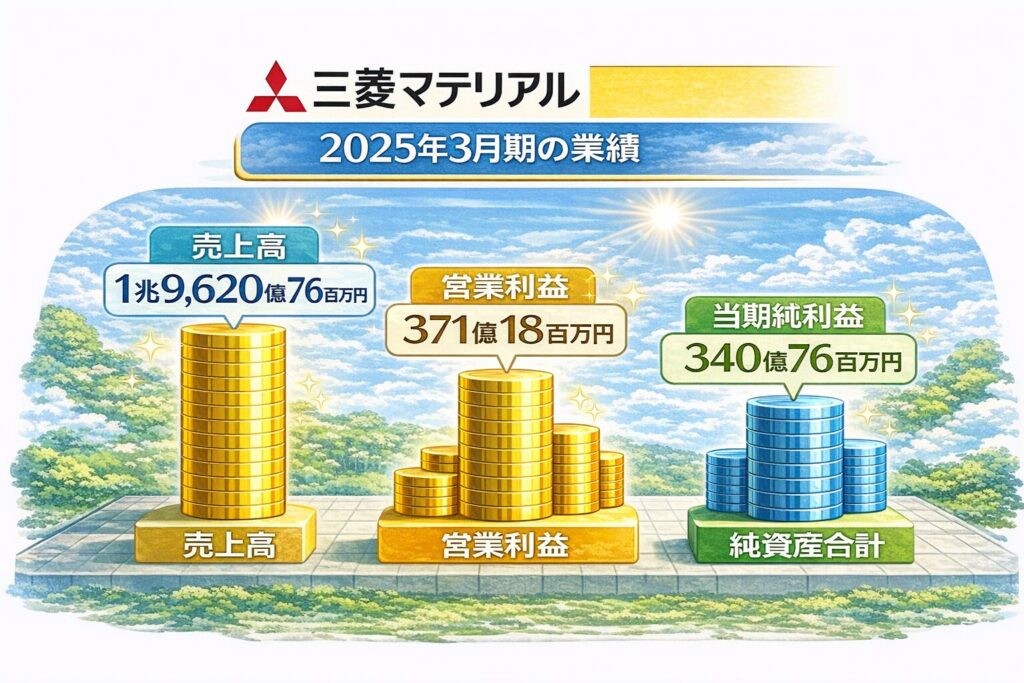

PL:売上・利益

売上は1.96兆円まで拡大した一方、営業利益は371億円となり、利益率は高くないですね。

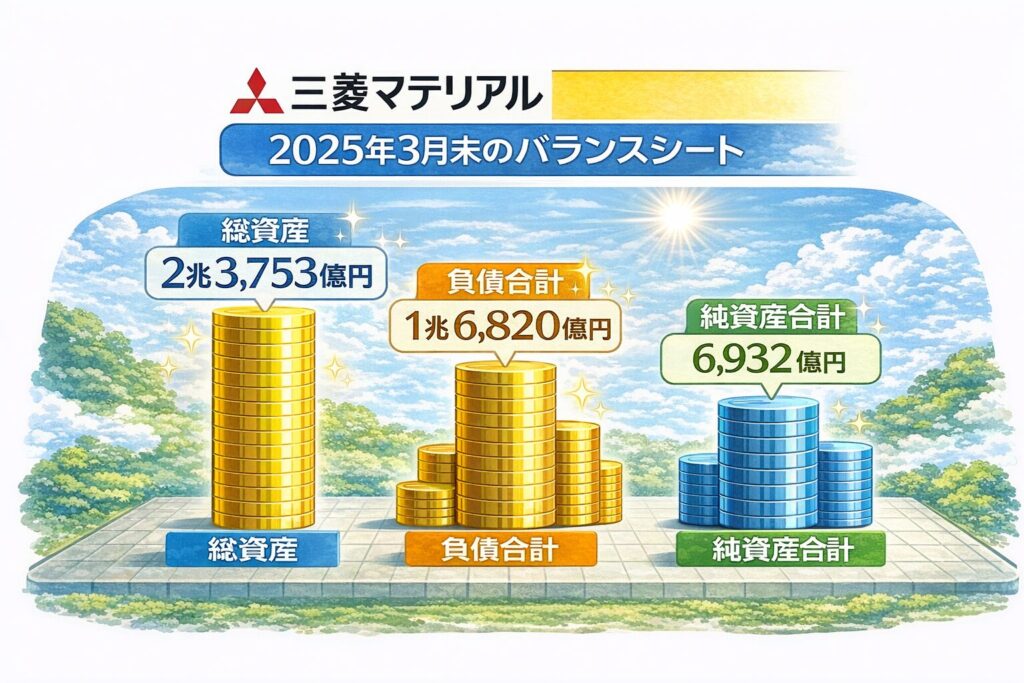

BS:資産・負債・資本

株主資本合計が5,777億円となってますので、自己資本比率28.5%となります。

財務は盤石でなく、市況や投資負担と向き合った結果、という感じでしょうか。

有利子負債とネット有利子負債

決算短信BSから、利息を払う主要項目を合算すると

ネット負債/EBITDAは約6倍とかなり重めですね・・・但し、精錬やリサイクルをしっかり回すための構造的なレバレッジと捉えることもできます。

CF:営業CF・投資CF・財務CF

投資負担が出る年はフリーキャッシュフローがマイナスになる業種と言えます。

今、三菱マテリアルは買うべきか?

財務的には他3社と比較しても守りにできそうな銘柄ではないので、長期的に主力にする銘柄ではありませんね。

三菱マテリアルの強みは、資源を掘るのではなく、回して確保する循環インフラを持っていることです。

都市鉱山から銅・金・白金族などを回収し、地金化まで一気通貫で回せる体制は、資源制約が強まる局面で価値が出やすい構造です。

銅や金価格が上向き、リサイクル原料の比率や高付加価値化が進んでいる今であれば、業績改善の伸びしろがある、と思い攻めの銘柄として購入しました!

但し、縮小・撤退、利益が伸びないのにネット負債が増加、フリーCFの大幅マイナスが続く等々が継続するような状況になったら売却を検討したいですね。

現在の株価はどうなっている

2026年2月4日に資源テーマ銘柄として、三菱マテリアルと3銘柄(大同特殊鋼、住友商事、石油資源開発)を購入しました。

2026年2月27日の終値は以下のようになってます。

現時点では三菱マテリアルは+139,900円です。

他銘柄を含めると、全体としては+266,500円となってます。

攻めの銘柄だけあり現時点では含み益の約50%を占めています。

今後、定期的に確認していきます!

また株式投資で勝率を上げるために継続的に学習していきたいですね。

株式投資で勝つために!

株式投資は資産を増やすためにするものです!

勝率を上げるために株式投資を勉強しますが、本、SNS、YouTube等いろいろあります・・・

私は経験上、基礎を体系的に学べるオンラインセミナーや相談会をお薦めします。

私も活用したオンランセミナーや相談会はこちらです♪

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

高いのか、安いのか、どう判断するかはあなた次第!

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

にほんブログ村

にほんブログ村

コメント