結論 FIREは「投資×設計(投資信託+個別株)」で現実になる!

株式投資を今からはじめる人、既にしている人、多少はFIREを意識しているのではないでしょうか。

私は現在バリスタFIRE中ですが、今後サイドFIRE、最終的にはFIREを目指しています。

FIREする上で、検討すべきことはこの4つです。

- いくら必要か(必要資産の計算)

- 制度をどう使うか(新NISA・iDeCo・税金)

- どう増やすか(投資の設計)

- どう取り崩すか(FIRE後の運用・暴落耐性)

読み終わる頃には「自分には、いくら必要で、どの順番で何をすればいいか」が明確になっていると思います!

投資でFIREは可能?まず「FIREの種類」を決める

FIREは大きく分けて4タイプあります。

リーンFIRE

生活費を低めに抑えて、早期に自由を勝ち取る家計最適化が得意な人向けのFIREです。

ファットFIRE

旅行・趣味・ゆとりを維持してのFIRE、当然、必要資産も多くなります。

バリスタ・サイドFIRE

投資収益+少し働く(副業・パート・ゆるい仕事)で成り立たせるFIRE、現実的で再現性が高いです。

バリスタFIREは、時短勤務、パート・アルバイト等、組織に属して収入を得る+株式投資の収入。サイドFIREは、フリーランス等組織に属さず収入を得る+株式投資の収入。

会社員からいきなりサイドFIREはハードルが高いので、私はバリスタFIREから始めました!

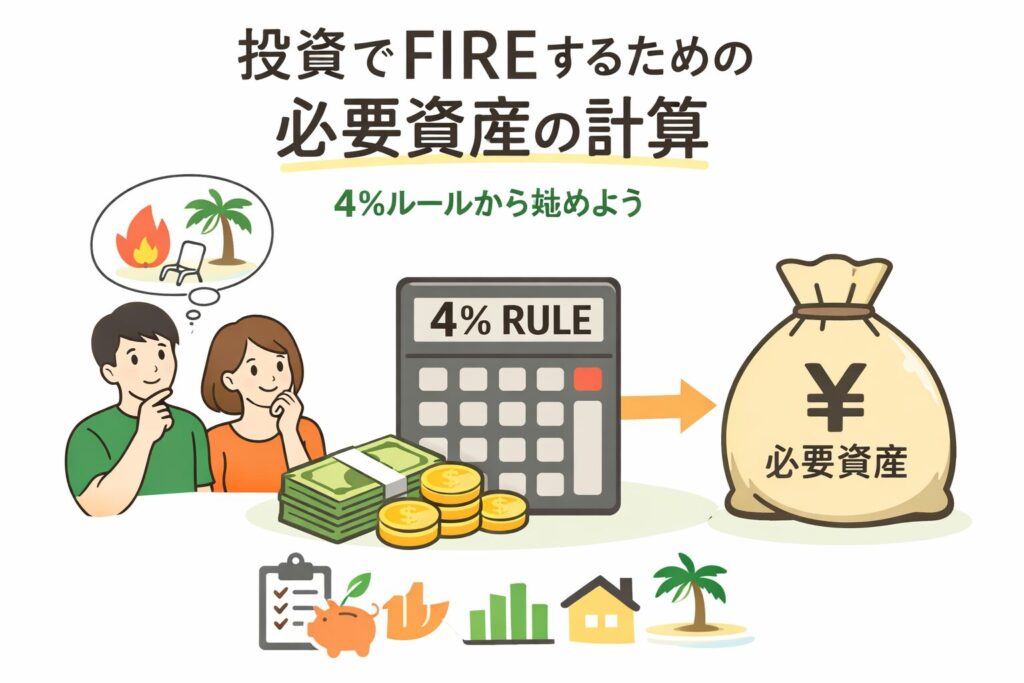

投資でFIREするための必要資産の計算 4%ルールから始めよう

4%ルールとは何か

4%ルール(4% Rule)は、退職・FIRE後に「初年度に資産の4%を引き出し、以後はその金額をインフレ率に合わせて増やす」という取り崩しルールです。

このやり方で、株式+債券の分散ポートフォリオを前提に、歴史データ上は「30年程度」資金が尽きにくかった、という研究(いわゆる安全引き出し率:SWR)から広まりました。

- 資産が 6,000万円 ある場合

- 初年度:6,000万円 × 4% = 240万円 を引き出す

- 2年目以降:240万円を「物価上昇分」だけ増やす※例:インフレ2%なら 244.8万円

- 次の年もさらにインフレ分を上乗せ

ポイントは毎年「資産の4%」ではなく「初年度額をインフレ調整していく」という点です!

なぜ「資産は年支出の25倍」が目安になるのか(Rule of 25)

初年度取り崩し額=年間支出 と置くと、年間支出÷0.04=年間支出×25

なので「生活費の25倍の資産があれば4%取り崩しができる」という“25倍ルール”になります。

4%ルールの注意点!

4%ルール+インフレ分をそのまま当てはめると支出の見積りが甘くなりますので、次を加味しましょう。

年間支出別・必要資産をだしてみよう

年間の支出別に必要資産を見てみましょう。

この必要資産、大きな金額に見えますが、インデックス(長期・分散・積立)+厳選した複数個別銘柄で十分可能です!

投資の前に固定費を削ろう

FIREは投資だけでなく、支出の最適化が効きます。

月3万円の固定費削減は、年間36万円の確定利回りです。

私が削った項目はこれです。

新NISAの使い方〜FIRE最短ルート

投資でFIREを目指すなら、運用益が非課税となる新NISAは「最優先の器」です。

新NISAとは? 初心者向けにざっくり説明

新NISAは、投資で出た利益(値上がり益・分配金など)が非課税になる国の制度です。

通常は利益に税金(約20.315%)がかかりますが、NISA口座内なら原則かかりません。

しかも新NISAは非課税で保有できる期間が無期限になり、長期の資産形成と相性が良いのが特徴です。

新NISAには次の2つがあります(併用可)

年間投資枠の上限

口座開設の基本ルール

初心者が迷わない「おすすめの始め方」

- STEP1口座開設し、まずは「つみたて枠」だけでOK

リスク分散された商品を少額づつドルコスト平均法で積み立てることで、リスクを軽減することができます。

- STEP2積立額は「続く金額」に設定する

月3万円(年間36万円)、月5万円(60万円)・・・自分が継続できる金額にしましょう。この積立が後々効いてきます!

- STEP3慣れてきたら成長投資枠を検討

積立は継続しつつ、余剰資金で一括投資・追加投資をすることで資産形成が加速されます!

投資でFIREを目指すために、まずは新NISAを埋める

この非課税枠をうまく活用することでFIREに近づけますので、以下の順番での投資を検討してみましょう。

- まずは生活防衛資金を確保!

- 新NISAで積立を最大化〜自分の継続できる範囲で!

- 余裕ができたら成長枠も計画的に埋めていく!

- 慣れてきたら期待値の高い年初一括も検討!※半分一括、半分積立もOK!

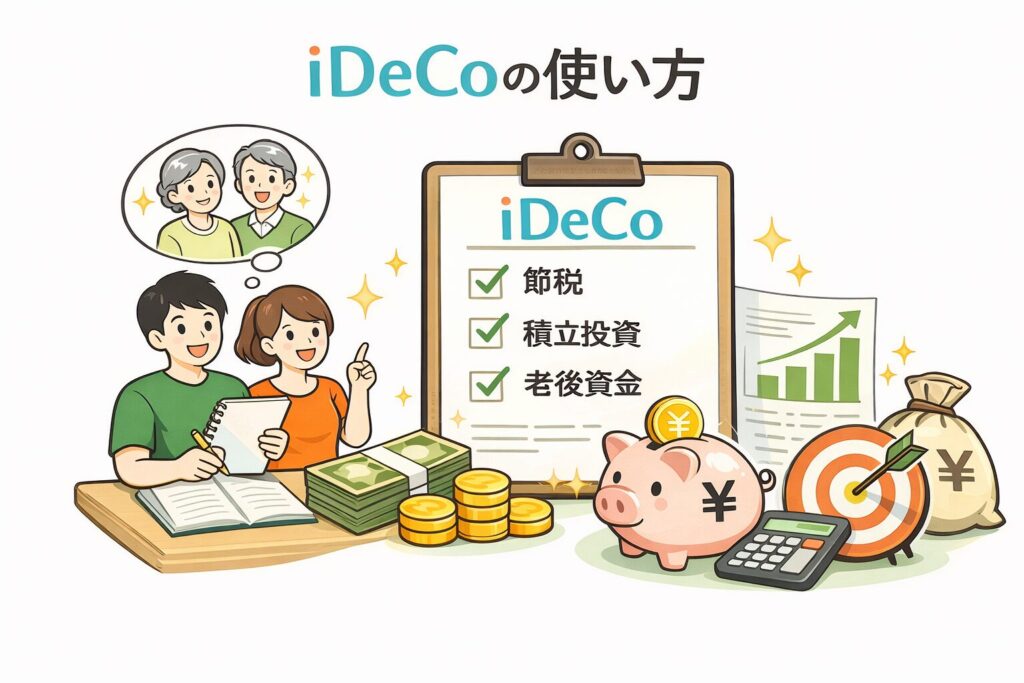

iDeCoの使い方

iDeCoは、拠出が所得控除=節税になるところであり、「投資」だけでなく、「税制メリット」が強い制度です。

そもそもiDeCo(イデコ)とは?

iDeCoは「自分で作る年金」の制度です。

毎月一定額(掛金)を積み立てて、投資信託などで運用し、原則60歳以降に「年金」または「一時金」として受け取ります。

最大の特徴は、税金の優遇がとても大きいことです。

iDeCoの強み

iDeCoは「税金で得をする投資」であり、主に 3つの税制メリットがあります。

iDeCoの弱み

ただし重要な注意点があります。

iDeCoは「原則60歳まで引き出せない」

これが最大のデメリットであり、特徴です。

途中でお金を取り出せないので、生活防衛資金とは分ける必要があります。

いくら積み立てられる?(掛金の上限)

iDeCoの掛金上限は「働き方(会社員・公務員・自営業など)」や「企業年金の有無」で変わります。

近年は制度改正で、企業年金(DB等)に入っている人の上限が引き上げられるなど変更もありました。※自営業は上限が大きめ/会社員・公務員は条件で変わる(企業年金があると調整が入る)

手数料はかかる?

iDeCoには、加入時・毎月の手数料がかかります。

代表例として、国民年金基金連合会の手数料は

と公表されています。

※このほか、運営管理機関(金融機関)側の手数料、投資信託の信託報酬などもあります。

受け取り方(60歳以降)は3パターン

- 一時金:まとめて受け取る

- 年金:分割で受け取る

- 併用:一時金+年金

私は約7年後に退職金所得控除を使い、一時金で受け取る予定です!

iDeCoが向いている人/向かない人

iDeCoは使い分けが重要!

55歳以降でFIRE想定している人は、iDeCoの優先度が高いです。

40代〜50代前半でFIRE想定をしている人は資金がロックされるので、新NISA>特定口座>(余力で)iDeCoという使い分けをしましょう。

過去のパフォーマンスで検証~投資でFIREできたか?

答えはイエスです!

新NISAで月5万円を積立したら、資産が一番増えるのはどれ?

新NISAの積立投資では「結局、オルカンとS&P500と日経平均ってどれが強いの?」が一番気になるところです。

そこで毎月5万円を積立した場合に、どれくらい資産が増えるのかを以下の条件で比較しました!

- 毎月5万円(各月の終値で購入)

- 期間:2008/6末〜2025/12末(211か月 18年)

- 総積立額:10,550,000円(= 5万円×211回)

| 対象(代理) | 通貨 | 最終評価額 | 倍率 | 価格CAGR | 積立IRR |

|---|---|---|---|---|---|

| オルカン(代理:VT) | 円換算 | 43,548,287円 | 4.13倍 | 10.1% | 14.6% |

| S&P500(代理:SPY) | 円換算 | 67,271,235円 | 6.38倍 | 14.1% | 18.7% |

| 日経平均(代理:(NF・日経225 ETF)) | 円 | 32,792,330円 | 3.11倍 | 7.9% | 11.8% |

今回の共通期間では、S&P500> 全世界> 日経平均の順でパフォーマンスが高い結果でした。

特にS&P500が強かった理由は、株価成長に加えて、期間中に円安が進んだ局面で“円換算リターン”が上乗せされやすかった点が大きいです。

出口では約3,200万円~約6,700万円まで差が出たものの、月額5万円×18年で最低3倍のパフォーマンスをだせるのが「長期・積立・分散」+「複利」の力です!

仮に月額3万円の積立しかできなかったとしても、約1,900円〜約4,000万円になってますのでバリスタFIREを目指せる金額になってます。

しかも新NISAとなれば売却時にかかる税金(約640万円~1,340万円)は掛かりません。

株式投資でFIREを目指すなら、どのインデックスを選ぶべき?

ここで大事なのは、「過去の勝者=未来も勝つ」と決めつけないことです。

あくまでも過去のパフォーマンスです。

今回の比較期間では最も強い結果でしたが、米国集中なので「米国が崩れたら一緒に崩れる」リスクもあります。

「どの国が勝つか」を当てにいかず、世界全体の成長を取りに行けるのが全世界株の強みです。 新NISAの積立では王道ですが、「オルカンの60%は米国」になってますので、オルカンと言いながらも米国に依存しています。

日経平均は「円資産」「日本経済への期待」「生活通貨と同じ円で持つ安心感」などのメリットがありますが、長期の複利では成長率の差も効いてくるので大きなリターンは期待できません。

今までのパフォーマンスをみると、S&P500やオルカンでの積立となりますが・・・2026年から私は違う選択をしました!

今後10年は日本株式と新興国株式がくる?

私は、今まではオルカン60%、S&P500を30%、日経平均10%で積み立ててをしてましたが、

2026年からは、以下としました。

選定理由としては、米国一強時代が少しづつ崩れてくるのではないかと感じているからです。

因みに2025年のパフォーマンス(2024年12月30日~2025年12月30日)は、S&P500+16.39% 日経平均+26.2% TOPIX+22.4%となっており、日本が米国を上回るパフォーマンスを見せてます。

また「今後10年の年率リターン(期待値)」について、大手運用会社の長期見通し(Capital Market Assumptions)は以下のようになってます。

10年期待リターン(年率・概算)比較

| 地域 | Vanguard | Northern Trust | J.P. Morgan |

|---|---|---|---|

| 米国株式 | 3.5〜5.5% | 6.8% | 6.7% |

| 日本株式 | 記載なし | 7.3% | 8.8% |

| 新興国株式 | 記載なし | 5.7% | 7.8% |

レンジ感として

また期待リターンの理由については以下となります。

結論:成長はあっても「買われすぎ」が期待リターンを押し下げやすい。

- スタート時点のバリュエーションが高い:Vanguardは「現在の伸び切ったバリュエーション」を前提に、米国株の10年リターンを抑えめに見ています。

- 特に米国グロース/大型テックの期待が高すぎるという問題:Vanguardは米国株の控えめ予想が「大型テックのリスク・リターン評価にほぼ起因」と述べ、さらに「すでに高い利益期待」+「新規参入(創造的破壊)で業界利益が削られやすい」点を理由に挙げています。

- 集中度の上昇(少数銘柄依存):大型テックの比重が高いほど、少しの期待外れが指数全体を左右しやすく、長期の期待リターンは「平均回帰」の影響を受けがちとなると述べてます。

結論:米国ほど割高ではない+配当/自社株買いなど株主還元が効きやすい

- リターンの土台が「配当+企業収益」で作りやすい:Northern Trustは(国別の違いはあれ)「売上成長と配当がリターンを支える」と整理しています。

- 非米国バリュエーションは相対的に魅力的だが、急拡大は見込みにくい:Northern Trustは非米国先進国について「PERは魅力的でも、成長が遅いので大きな倍率上昇は想定しにくい。ただしAIによる利益率改善が追い風」と述べています。

結論:成長余地+割安感+(局面次第で)ドル安追い風。ただしブレやすい。

- バリュエーション面の妙味:J.P. Morganは新興国株について「過去5年で最も魅力的なバリュエーション局面」とし、マクロ環境やドル局面の変化が追い風になり得ると説明しています。

- ドル安局面は新興国株に追い風になりやすい:ドルが弱いと新興国株が相対的に良くなりやすい傾向があるため、同レポートでは、ドル上昇サイクルが一服してドル安を見込めると述べています。

この期待リターン予想と理由を加味した上で、最終的に新興国(インドインフラ)と日本(TOPIX)に投資することを決めました!

同時期(2008年6月末)に個別株に投資してたらどうなった?

積立投資と同じ時期(2008年6月末)に、エヌビディア、アップル、マイクロソフト、アルファベット、テスラ(当時未上場だった為、2010年6月から)をそれぞれ100万円づつ購入した場合のパフォーマンス(2026年1月中旬)を出してみました。

| 銘柄 | 購入時株価(USD) | 購入時USDJPY | 現在株価(USD) | 現在USDJPY | 評価額(円) |

|---|---|---|---|---|---|

| NVIDIA | $0.4292 | 106.08 | $185.81 | 159.139 | 649,401,104円 |

| Apple | $5.0396 | 106.08 | $261.05 | 159.139 | 77,709,668円 |

| Microsoft | $21.1405 | 106.08 | $470.67 | 159.139 | 33,399,839円 |

| Alphabet | $27.9230 | 106.08 | $336.43 | 159.139 | 18,074,894円 |

| Tesla | $1.5927 | 88.53 | $447.20 | 159.139 | 504,733,529円 |

エヌビディアは約6.5億円!テスラは約5億円!アップルは約7,700万円!・・・米国個別株は夢がありますね!

当時、エヌビディアやテスラに投資する可能性は低いですが、アップル、マイクロソフト、アルファベットはあり得ると思います!

FIREまでの投資設計

勝ちやすいのは「インデックス+個別株の運用」

比較した中で一番パフォーマンスの低い日経平均(3,280万円)と個別株(1,800万円)の組み合わせでも約5,000万円の資産が形成できます。

5,000万円あれば、初年度200万円の取り崩しが可能であり、完全FIREは無理としてもリーン、バリスタ、サイドFIREは十分可能です。

但し、個別株については1例ですので、実際は厳選したものを無理ない範囲で複数購入することをお薦めします。

また私の資産の状況について、まずSBI証券は2026年初で13,175,497円となってます。

2025年の一番下がったかところから約320万上がってます。

株価に一喜一憂せずに、信じた銘柄をしっかりホールドしたいですね。

また前職からの転職時にiDeCoへ移管した確定拠出年金は、26,461,185円になってます。

1月のアゲアゲ相場で1ヶ月で約180万円増えてます。

現在は全て「eMAXIS Slim 国内株式(TOPIX)」で運用しています。

また「投資信託」+「個別株」で利確した現預金が約2,000万円ありますので、新NISAの積立投資枠への追加や成長投資枠の銘柄選定をしていきたいと思ってます。

その一環として、こちらの銘柄を購入しました。現時点では良い感じで上がってます!

今後の個別株の選定パフォーマンスを上げFIREを目指すには、継続的な株式投資の勉強が必要です。

無料体験セミナーを活用しよう!

株式投資の勉強方法として、ネット、SNS、YouTube、本等々、様々あります・・・

私がお薦めしたいのは、何から始めてよいか分からない方から株式投資の経験者まで、私が受講した「株式投資スクール」です!

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なのでライブ感を体験するためにも教室での参加をオススメします!

またプロが選んだ個別銘柄で勉強しながら利益を狙うのであれば、私が活用した『旬の厳選10銘柄』がオススメです!

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してますのでご覧ください。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

高いのか、安いのか、どう判断するかはあなた次第!

投資でFIREした時、株式・現金比率をどう決める?

資産形成の序盤は、株式100%でも耐えられる人が多いですが、FIREが近づく(=取り崩しが視野に入る)と状況が変わります。

暴落が来たとき、取り崩しが始まっていると致命傷になりやすいことをシーケンスリスク(取り崩し順序リスク)と呼びます。

フェーズごとに以下のような考え方があります。

投資でFIRE後の取り崩しルール

取り崩しは「投資」よりも大切です。

代表的な取り崩しルールは以下の3つになります。

状況を見なが取り崩す、可変が良さそうですね!

投資でFIRE後の暴落対策に3つについて

株式は暴騰もあれば、暴落もあります。

その時に心穏やかに過ごすためにも対策を考えなければなりません。

その対策を3つ紹介します。

例え資産の切り崩しだけで生活が賄えたとしても、興味のある仕事は続けたいので、最終的にはサイドFIREに落ち着くような気がします・・・

投資でFIREはできる!!

投資でFIREを目指すなら、やることは明確です。

特に最初の3つをしっかり設計できれば、FIREできます!

一緒にFIREを目指していきましょう!

にほんブログ村

にほんブログ村

コメント