資源テーマ株は魅力的です。

特にレアアースは、地政学・輸出規制・EV需要・国策などで、株価が大きく動きます。

一般的に「レアアース=鉱山株」という図式になりがちですが、レアアースの本質は、「採れるかどうか」ではなく、「どれだけ使う必要があるか」で決まると思ってます。

その使う量を減らす側のポジションが大同特殊鋼です。

この記事では、以下を整理します。

レアアース問題の本質を理解する

レアアースの争点は「重希土類」

レアアースと一言で言っても、すべてが同じではありません。

特に問題になるのは、ジスプロシウム(Dy)、テルビウム(Tb)などの重希土類です。

これらは、EV駆動モーター、産業用モーター、風力発電など「高温でも性能が落ちにくい磁石」に必要とされます。

つまり、レアアース問題の本質は、高性能磁石に必要な重希土類の供給制約にあります。

レアアースの供給制約に対する企業の選択肢は、3つしかありません。

- 掘る(鉱山開発)

- 回収する(リサイクル)

- 減らす(省レアアース化)

このうち、大同特殊鋼は③の「減らす側のポジション」に位置しています。

大同特殊鋼は何をしている会社なのか

単なる鉄鋼会社ではない

「特殊鋼」という言葉だけを見ると、少し古い産業のように感じるかもしれません。

しかし実態は、高機能材料、高耐熱材料、磁性材料、自動車・航空宇宙向け高付加価値製品など、技術依存度の高い分野に強みを持っています。

重要なのは、汎用品ではなく、高付加価値材料で利益を出す構造にある点です。

省レアアースの流れとの接点

レアアース問題が深刻化するほど、

重希土類を減らす工夫、代替材料の研究、磁石の性能改善が進みます。

ここで価値が出るのが、素材・工法・材料設計の技術力です。

大同特殊鋼は、磁性材料の開発、高性能化、耐熱特性向上など、レアアース使用量削減と親和性の高い領域にいます。

大同特殊鋼の儲けの質をどう見るべきか

特殊鋼は、数量(販売量)とマージン(価格転嫁・製品ミックス)で利益が大きく振れます。

次の順番で財務を見ていきたいと思います。

- 売上は落ちていないか(数量の変化)

- 利益率は守れているか(マージンの変化)

- 一過性の費用なのか、構造的な費用なのか?

- セグメント別の収益はどうなっているのか?

順番にみていきましょう!

直近(2026年3月期3Q累計)の売上・利益をみる

大同特殊鋼の3Q累計(2025/4/1〜12/31)は、以下となってます。

ここで大事なのは「何が減収減益の要因か」になります。

IRでは大きく2点が示されています。

構造的に崩れたというより、「数量面の逆風+一時費用」で減益になったと私は理解しました。

利益率(マージン)の推移を確認する

今期3Q累計の営業利益率は、約312億 ÷ 約4,302億 = 約7.25%

前年同期は、約341億 ÷ 約4,339億 = 約7.85%

しかし今期は生産アロケーション変更に伴う一時費用(約27億円)がありました。

仮にこの費用が無い場合の営業利益率は、

約312億 + 約27億 = 約339億

約339億 ÷ 4,302億 = 約7.88%となり、前年度と同水準と言えます。

このような理由から「景気循環による一時的な悪化」と考えてよいと判断しました。

セグメント別の利益構図を見てみる

大同特殊鋼はセグメントの色が違います。

IRのセグメントを見ると、直近(IFRSの2025年3月期)では概ねこういう構図です。

大同特殊鋼は「鋼材」だけの会社ではなく、「磁性材料(磁石)や機能材料」や「自動車・産機部品」というセグメントでも利益を上げている会社です。

また3Q短信では、磁石製品について以下のように明記されてます。

中国重希土類の輸出規制の強化に伴い、Dy(ジスプロシウム)、Tb(テルビウム)などの重希土類フリーが特徴である当社磁石への需要が上向いており、売上収益は増加しました。

このセグメントが今後大きく利益を上げる可能性を秘めていると感じてます!

数量減の影響をどう読むか

3Q資料において、利益減少の要因として以下の要因を挙げてます。

特殊鋼は設備産業なので、数量が落ちると固定費の吸収が悪くなって、利益が落ちやすいです。

逆に言うと、数量が戻る局面では利益が戻りやすいと考えてます。

今後、この利益減少要因がどう推移するか、見ていきます!

原材料高に対して価格転嫁できているか

3Q短信では、鉄スクラップ価格と原燃料価格が高い水準で推移しているが、コスト削減と販売価格への反映で適正マージン確保に努めると書かれています。

原材料は上がりましたが売価に転嫁できており、結果的に利益率は維持されてます。

この転嫁力によって、前年と営業利益率はほぼ変わっていませんね!

財務体質(BS)はどうなったか

結論として、資本で増えた分(+20,235百万円)が負債増(+12,047百万円)より大きいので、財務体質は増強されていると言えます。

また自己資本率が55%であり、製造業としてかなり厚い部類と考えます。

景気後退で利益が落ちても、資本でしっかり受け止められる財務体質ですね!

大同特殊鋼は今買うべきか

大同特殊鋼は今、「主力(特殊鋼・自動車)が逆風を受け利益を落とした」一方で、「磁石(重希土類フリー)が追い風を受け利益の目を出し始めた」状態です。

私は、「逆風が止まって数量・稼働率が戻る!」「磁石(重希土類フリー)が収益の柱に育つ!

」と考え、今この銘柄を購入しました。

また決算時には以下を確認したいと思ってます。

主力(特殊鋼・自動車)の底打ち確認

見るべきことは「売上が増えたか」だけではありません。

設備産業は、数量が少し戻るだけで利益が戻りやすいので、以下の兆しが出れば、利益回復が見えてくると考えてます。

逆に言うと、ここがずっと弱いと、磁石が伸びても全社を押し上げるまで時間がかかります。

磁石(重希土類フリー)が利益に育っているか

テーマ株として一番大事なのはここです。

次の決算では「磁石の売上が増えた」からさらに進んで、以下を見ていきます。

また「利益率の変化」も必ずセットで見ようと思います!

現在の株価はどうなっている

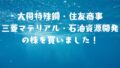

2026年2月4日に資源テーマ銘柄として、大同特殊鋼と3銘柄(住友商事、三菱マテリアル、石油資源開発)を購入しました。

2026年2月13日の終値は以下のようになってます。

| 銘柄 | 保有数量 | 平均取得単価 | 時価評価額 | 株価2/13 | 評価2/13 |

|---|---|---|---|---|---|

| 大同特殊鋼 | 100 | 2,104円 | 210,400円 | 2,061円 | 206,100円 |

| 住友商事 | 100 | 6,058円 | 605,800円 | 6,627円 | 662,700円 |

| 三菱マテリアル | 100 | 4,607円 | 460,700円 | 5,397円 | 539,700円 |

| 石油資源開発 | 100 | 2,004円 | 200,400円 | 2,236円 | 223,600円 |

| 合計 | 1,477,300円 | 合計 | 1,632,100円 | ||

| 含み益 | +154,800円 |

現時点では大同特殊鋼は−4,300円です。

但し、リスク分散をした他銘柄のおかげで、全体としては+154,800円となってます。

定期的に確認していきます!

株式投資で勝率を上げるためには継続的に勉強していきたいですね。

私も活用しているオンラインセミナー、是非ご活用ください♪

SNS時代の個人投資家コミュニティを賢く使う方法!-160x90.jpg)

にほんブログ村

にほんブログ村

コメント