バリスタFIREした理由

バリスタFIREはあくまでも、サイドFIREやFIREへの通過点です。

改めてサイドFIREとバリスタFIREの違いを整理してみます。

収入の波が大きく、特に初年度は制度負担(国保・住民税など)大きい

協会けんぽ・厚生年金に乗れる可能性があり、制度面が安定しやすい

私がバリスタFIREにした理由は以下の2つです。

①いきなりのサイドFIREは、個人事業主として相応の収入を確保することが必要なので、株式投資等での収入が多くない現状ではハードルが高いこと。

②国保、年金、住民税が前年度の収入から算出されるため、個人事業主として収入の安定しないサイドFIREの初年度の負担としては大きいこと。

私と妻が国民健康保険と国民年金になった場合(国民健康保険料シミュレーション)と住民税について調べた結果、以下の金額となりました。

| 前提条件 | 年収600万円(月額50万円) |

| 国民健康保険 | 年間約56.7万円(月額47,316円) |

| 国民年金 | 年間約42万円(月額35,020円)※令和7年度 |

| 住民税 | 年間約28万円 |

| 合計 | 年間約126万円 |

この大きな負担を避けるために、協会けんぽと厚生年金に加入できるバリスタFIREを選びました!

またバリスタFIREまでのロードマップはこちらです!

バリスタFIREで重要! 協会けんぽ・厚生年金の加入条件

- 次のどちらも満たすと、基本的に加入対象になります。

- 週の所定労働時間が、同じ事業所の通常の労働者(正社員等)の 4分の3以上

- 1か月の所定労働日数も 4分の3以上

- 4分の3未満でも、次の要件をすべて満たすと加入対象になります。

- 週の所定労働時間:20時間以上

- 雇用期間:2か月を超える見込み(運用上の判断もあり)

- 企業規模要件:段階的に拡大され、51人以上が対象(一定条件下)

私のバリスタFIREの全体像

働き方(週何日・何時間・職種)

私の場合は、現勤務先を「時短勤務」にして貰いました。

具体的には、以下のような勤務体系です。

勤務先について(転職〜時短交渉まで)

現在の中小企業に転職して1年が経過しました。

40代後半の転職であり苦労しました・・・

20社以上の転職サイトや転職エージェントに登録して転職活動をしましたが、約1年半掛かりました。

転職時は、以下のような勤務条件でした。

勤務環境は人間関係も含め良好です。

そのような中、オペレーションも落ち着き、私が居なくても仕事が回る仕組みをある程度つくることができましたので、トップと交渉し時短勤務にして貰いました。

年俸については、そこまでダウンされることなく600万円から500万円となりました。

転職の目的は人それぞれです。

年収アップしたい人、ワークライフバランスを重視したい人、未経験の業界を経験したい人、今までの経験を深掘りしたい人等々、私は自分の価値観と合う企業理念を持っている会社で働きたい、でした。

また時短にしてくれたトップに感謝しています。

そんな自分のライフスタイルにあった転職ができたのも転職サイトとやエージェントのお陰だと思ってます。

バリスタFIRE後の家計について

現在の家計は以下のようになってます。

| 年間生活費 | 360万円 |

| 不労所得計 | 約84万円(税引後) ※配当と不動産収入 |

| 約2,000万円運用 | 約64万円(税引後) ※4%取り崩し |

| 総不労所得計 | 約148万円(税引後) |

| 時短収入500万円 | 約393万円(手取り) |

| 収入合計 | 約541万円 |

| 年間差額 | +約181万円 |

この+約181万円について、再投資に回すのは勿論ですが、食事や旅行にも回したいと思ってます。

今の資産状況(一部)は以下のようになってます。

総不労所得を、ガンガン増やしていきたいですね!

バリスタFIRE後の生活の変化(良かった点・困った点)

バリスタFIREからサイドFIREを目指して

毎年、勤務時間や日数を減らして行こうと思ってます。

数年後に、株式投資や副業がサイドFIREできるだけの収入になっていれば理想的です。

また60歳になるとiDeCoのロックが解除されます。

現在約2,600万円なので、あと7年でどのように増やすか(最低3,000万円目標)、受け取った後どう運用するのか、も今後の検討課題です。

更に60歳になると年金受給も可能になります。

年金について、将来の受取水準が今より下がりやすいと言われてますが、主な理由はこれです。

日本の公的年金は基本的に、いまの現役世代の保険料でいまの受給者を支える賦課方式ですので、現役世代と高齢者の比率が悪化すると負担増若しくは給付抑制の圧力が強まります。現状でも高齢化率は上がっており、2025年時点で65歳以上が総人口の29.4%(過去最高) という統計が出ています。

年金は、現役人口の減少や平均余命の伸びなどに合わせて、給付水準を自動的に調整する仕組み(マクロ経済スライド)があります。これがあるため、名目額が増えても、実質的には伸びが抑えられやすいと言われます。

厚労省の2024年財政検証の資料でも、前提条件や調整の進み方によって、将来の給付水準(所得代替率)が変動しうることが示されています。

このような年金を取り巻く環境を考えると、60歳から前倒しで貰うこともシミュレーションをして検討したいと思います。

バリスタFIREにおける今後の家計状況

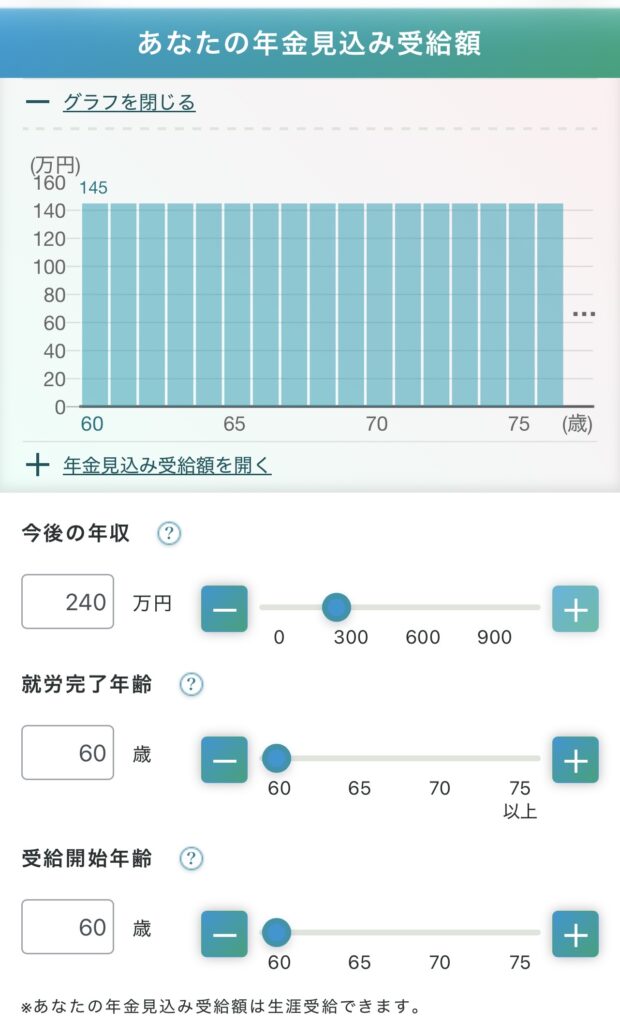

仮に現在の時短勤務を加速させる、若しくはアルバイトやパートに切り替え、月額20万円(年収240万円)にした場合の家計状況について、年代別で考えてみたいと思います。

53~60歳

| 年間生活費 | 360万円 |

| 不労所得計 | 約84万円(税引後) ※配当と不動産 |

| 約2,000万円運用 | 約64万円(税引後) ※4%取り崩し |

| 総不労所得計 | 約148万円(税引後) |

| パート収入240万円 | 約198万円(手取り) |

| 収入合計 | 約346万円 |

| 年間差額 | −約14万円 |

この年間約14万円の不足分を更なる労働収入、株式投資、副業でカバーしなければなりませんが、ハードルは高くないと思います。

前年度の年収が240万円で次年度にサイドFIREした場合、以下の費用が掛かります。

ざっくりですが、バリスタFIRE時の年収と手取りの差の約42万円(240-198)を社会保険料+税金と考えると約33.6万円(75.6-42)が必要となってきますので、サイドFIREした場合の年額差額は年間差額14万円を含めた、47.6万円が必要となります。

よってサイドFIREした場合は、手取りで約245.6万円(198+47.6)の収入が必要になります(サイドFIRE=個人事業主なので経費分が不明なため手取で算出してます)。

現時点ですと、個人事業主としてこの収入を上げるサイドFIREのハードルは高いですね。

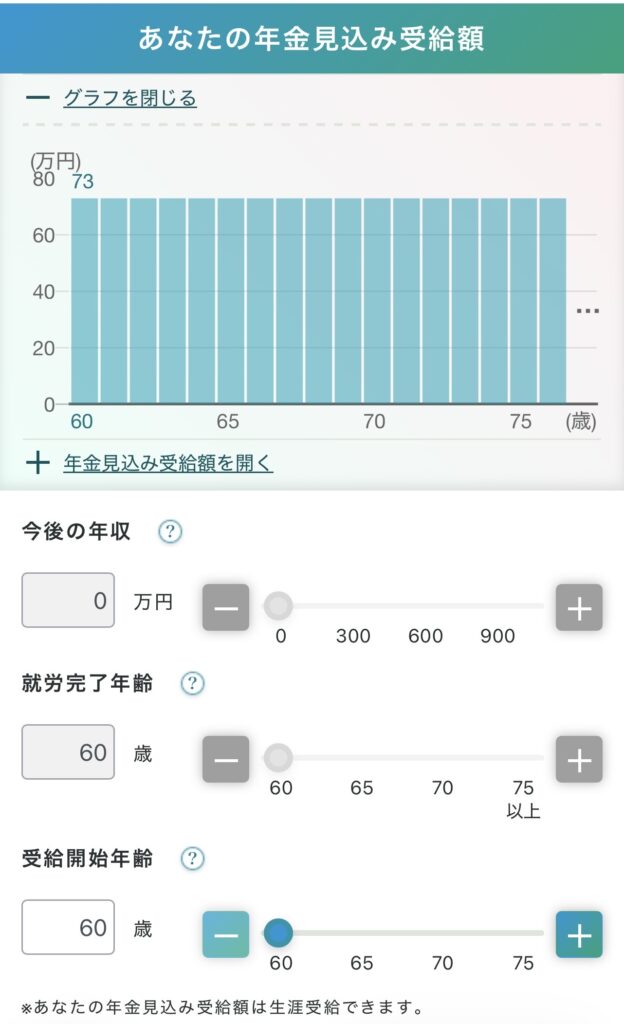

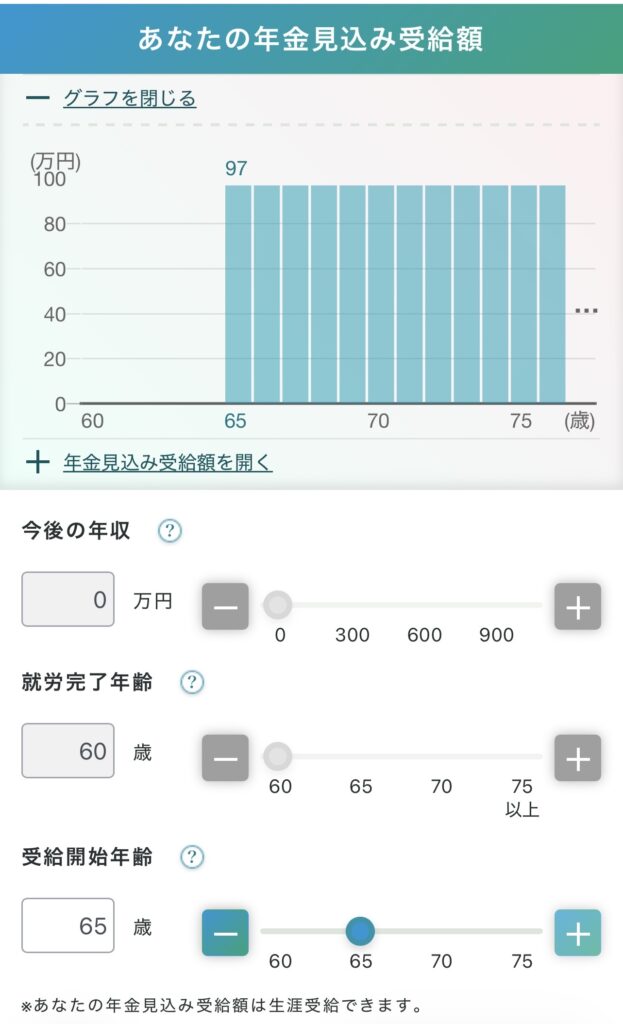

60〜65歳

年金受給「有り」と「無し」でシミュレーションしたいと思います。

年金受給「無し」の場合

年金受給「有り」の場合

結果をみると60歳から受給も悪くない気がしますね・・・詳細をみてみましょう。

年金を60歳から受給しない場合

| 年間生活費 | 360万円 |

| 不労所得計 | 約84万円(税引後) ※配当と不動産 |

| 約2,000万円運用 | 約64万円(税引後) ※4%取り崩し |

| 約3,376万円運用(詳細参照) | 約108万円(税引後) ※4%取り崩し |

| 総不労所得計 | 約256万円(税引後) |

| 年間差額 | −約104万円 |

資金ロックが解除されたiDeCo(加入30年/一時金で目標額3,680万円を退職所得控除を使って受取った場合)約3,376万円を4%を取り崩すと約108万円(税引後)

バリスタFIREであれば、年収約123万円(手取約104万円)の労働収入で賄えます。

この金額ですと、のんびり好きなアルバイトやパートで仕事をするのもよいですね!

サイドFIREであれば、前年までの年収が240万円の場合、以下の費用が掛かります。

よって、バリスタFIRE時の年収と手取りの差の約18万円(123-105)を社会保険料+税金と考えると約14.4万円(32.4-18)が必要となってきますので、サイドFIREした場合は、手取りで約118.4万円(104+14.4)の収入が必要になります(サイドFIRE=個人事業主なので経費分が不明なため手取で算出してます)。

この金額ですとサイドFIREも現実的な感じがしてきますね!

年金を60歳から年金受給した場合

| 年間生活費 | 360万円 |

| 不労所得計 | 約84万円(税引後) ※配当と不動産 |

| 約2,000万円運用 | 約64万円(税引後) ※4%取り崩し |

| 約3,376万円運用 | 約108万円(税引後) ※4%取り崩し |

| 総不労所得計 | 約256万円(税引後) |

| 年金収入 | 約218万円 |

| 収入合計 | 約476万円 |

| 国民健康保険 | −約26.6万円 |

| 住民税 | −約6万円 |

| 年間差額 | +約83.4万円 |

年金制度の状況を見ながら60歳の前倒しも検討したいですが、何歳まで生きるのか、健康状態はどうなのか等、を考えると体が動く間は、好きな仕事をしながら64歳まで仕事をして65歳から受給をする方がよいとも思ってます…

また、60歳から受給218万円→65歳から受給288万円(年間70万アップ)は大きい!(以下詳細)というのもあります。

| 私 | 約163.5万円(約13.6万円/月) |

| 妻 | 約83.0万円(約6.9万円/月) |

| 合計 | 約246.5万円(約20.5万円/月) |

| 私 | 約191万円(約15.9万円/月) |

| 妻 | 約97万円(約8万円/月) |

| 合計 | 約288万円(約24万円/月) |

株式投資で資産を増やすために!

株式投資は資産を増やすためにするものです。

安定的に資産を増やすためには、定期的な学習が必要です。

そのために本、SNS、YouTube等いろいろあります・・・

私は経験上、基礎を体系的に学べるオンラインセミナーや相談会をお薦めします。

私も活用したオンランセミナーや相談会はこちらです♪

株式投資スクール【ファイナンシャルアカデミー】

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なので、ライブ感を体験するためにも教室での参加をオススメします!

お金のセミナーと相談サービス【マネイロ】

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してます。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

高いのか、安いのか、どう判断するかはあなた次第!

投資のことならプロにお任せ!【投資のコンシェルジュ】

投資のコンシェルジュは、「投資って、何から始めればいいかわからない」「損したくない」「時間も知識もない」・・・そんな人のために、専属FPが無料で二人三脚でサポートする資産運用相談サービスです。

一般的なFP相談サービスは、保険会社もしくは保険代理店会社が保険商品を販売する事を目的に行なっているケースが多いですが、投資のコンシェルジュでは中立的な立場でコンサルを行ってます!

無料WEB面談でもれなくAmazonギフト券最大6万円分プレゼント中♪

一緒にバリスタFIRE、サイドFIREを目指しましょう!

バリスタFIREは、制度と家計を味方につけて段階的に自由度を上げていける生き方です。

いきなりサイドFIREに振り切る前に、まずは国保・国民年金・住民税の負担をシミュレーションし、初年度にどれくらい現金が出ていくかを確認してみましょう。

金銭的負担が大きくなる場合は、私のように「時短勤務」「週4」「パート」などで協会けんぽ・厚生年金に加入する働き方をおすすめします。

そうすれば、生活の安定を保ちつつ、投資・副業・家族の時間を増やせます。

やることはシンプルです!

- 国保シミュレーションで負担額を把握する

- 社会保険に加入できる条件を確認する

- 生活費と不労所得の差額を埋めるプランを作る

この3つを押さえれば、バリスタFIREは現実的になります。

私も、数字で確認しながら、サイドFIRE→FIREへと一歩ずつ進めていきます!

にほんブログ村

にほんブログ村

コメント