結論 バリスタFIREしました!「不足分だけ働く」で成立します!

- 52〜59歳不足額 月約18万円(年約212万円)

- 60〜65歳不足額 月約9万円(年約104万円)

- 65歳〜年金含め月約43万円(年約524万円)で黒字化

「月約18万 → 月9万 → 0円」と段階的に労働を減らすのが現実的です。

バリスタFIREした私が、この記事で資産内訳と計算式を公開してますので、同じ手順で再現してみましょう!

FIRE? リタイア?言葉を整理してみよう

アーリーリタイア、早期リタイア、セミリタイア、FIREいろんな言葉があります。

今まで勝手なイメージで使っていたので整理してみました。

アーリーリタイヤ

アーリーリタイアとは、会社から早期に退職することです。年齢的には30代から50代くらいの人でほとんどの場合は、早期優遇退職制度などの条件に満たない人が退職することを意味しています。

アーリーリタイアは、早期リタイアと同様に、仕事を退職した後に貯蓄のみで生活を成り立たせていく「完全リタイア」と、時間のある生活を送りながら軽い収入を得ていく「セミリタイア」のどちらかのタイプに分かれます。

早期リタイア

一般的に早期優遇退職制度を活用し、定年前に退職金を受け取り定年前に退職することです。

早期リタイアは「希望退職」とも表現されます。早期優遇退職制度は、企業の方針である場合と、業績の悪化により行われる場合があります。

早期優遇退職制度は、定年退職の何年か前に活用する人が多いです。

セミリタイヤ

セミリタイアとは、定年を待たずに会社を早期退職し自分の時間を多く確保しながらも、負担にならない程度に仕事を続けるライフスタイルです。

完全に引退するわけではなく、時短勤務やアルバイト、パートなどで適度に収入を得ながら、自分のペースで生活するスタイルです。

FIRE

FIREは「Financial Independence, Retire Early」

経済的自立と早期退職を意味する単語の頭文字をとった言葉で、資産運用により生活費を確保する仕組みを作った上で、早期に仕事をリタイアするライフスタイルを指します。

FIREには以下4つのスタイルがあります。

ファットFIRE

高額な生活費を維持しつつ、早期のリタイアを目指すスタイルです。

高額な生活費を賄うための多額の資産が必要で、難易度が高いです。

まさにFIREの理想形であり完成形ともいえるスタイルです。

リーンFIRE

必要最小限の支出で生活し、少ない資産でリタイアを実現するスタイルです。

物価の安い地方に移住したり、ミニマリストとして節制した生活を送ったりなど、お金を使わない生活を楽しめる人に向いているスタイルです。

サイドFIRE

資産収入と労働収入の2つの収入軸を持ちながら生活する状態です。

保有資産とその運用益では足りない分を、会社には所属せず個人事業主やフリーランスとして自分らしく働きながらまかなっていくスタイルです。

現実的で目指しやすいFIREのスタイルです。

バリスタFIRE

フルタイムではなく、フレキシブルな仕事で収入を得ながら生活するスタイルです。

サイドFIREと同様、働きながら不足分を賄うタイプの FIREですが両者では雇用形態が異なります。

サイドFIREが会社に属さず個人事業主やフリーランスとして収入を得る一方、バリスタFIREは、会社に所属して収入を得るスタイルのことを指します。

現在の状況からすると、バリスタFIREが一番身近に感じました。

生活費を把握してみよう

バリスタFIRE・サイドFIREを検討するにあたっては、毎月の生活費を把握することが重要です。

以下の項目について確認してみましょう。

| 固定費 | 住居費、保険料、通信費、税金などの毎月必ず発生する費用 |

| 変動費 | 食費、光熱費、交通費、娯楽費など月によって変動する費用を1年間平均で算出 |

| 予備費 | 突発的な出費に備えて、月々の支出の10〜15%程度を追加 |

私の場合(2人暮らし)は、約30万円となりました。

よって年間の生活費は360万円です。

生活費をどのように賄うかシミュレーションしてみよう

現在の資産(2人分)状況について

現在の資産(2人分)は以下となります。

| 株式投資 | 約1,300万円 |

| 現預金 | 約2,000万円 |

| iDeCo | 約2,690万円 |

| 不動産 | 約800万円 |

現在の不労所得(2人分)について

現在の資産から得られる不労所得は、84万円です。

iDeCoは60歳まで運用+月1万円の掛金となりますので、こちらには反映されません。

| 個別株年間配当 | 24万円(税引後) |

| 年間テナント収入 | 60万円(総合課税のためおよその税引後) |

| 不労所得計 | 84万円(税引後) |

年間生活費360万円なので、年間差額−276万円になります。

| 年間生活費 | 360万円 |

| 不労所得計 | 84万円(税引後) |

| 年間差額 | -276万円 |

よって52~59歳まで月額約23万円(276万円÷12ヶ月)をどう賄うかです。

但し、社会保険料や所得税等を加味すると月額28万円程度は必要ですので、それなりに働く時間が必要ですね・・・

よって現預金2,000万円の運用を検討しなければなりません。

運用しながら4%で取り崩した場合、年間約64万円(税引後)となりますので、これをプラスすると年間差額が−212万円となります。

| 年間生活費 | 360万円 |

| 不労所得計 | 84万円(税引後) |

| 2,000万円運用 | 64万円(税引後) |

| 総不労所得計 | 148万円(税引後) |

| 年間差額 | -212万円 |

よって52~59歳まで月額約18万円(212万円÷12ヶ月)をどう賄うかです。

また社会保険料や所得税等を加味すると総支給月額23万円程度は必要です。

これであればバリスタFireも可能です。

但し、現在の株式投資の運用も配当だけでなく、計画的に売買することで運用利回りを上げる必要がありますね。

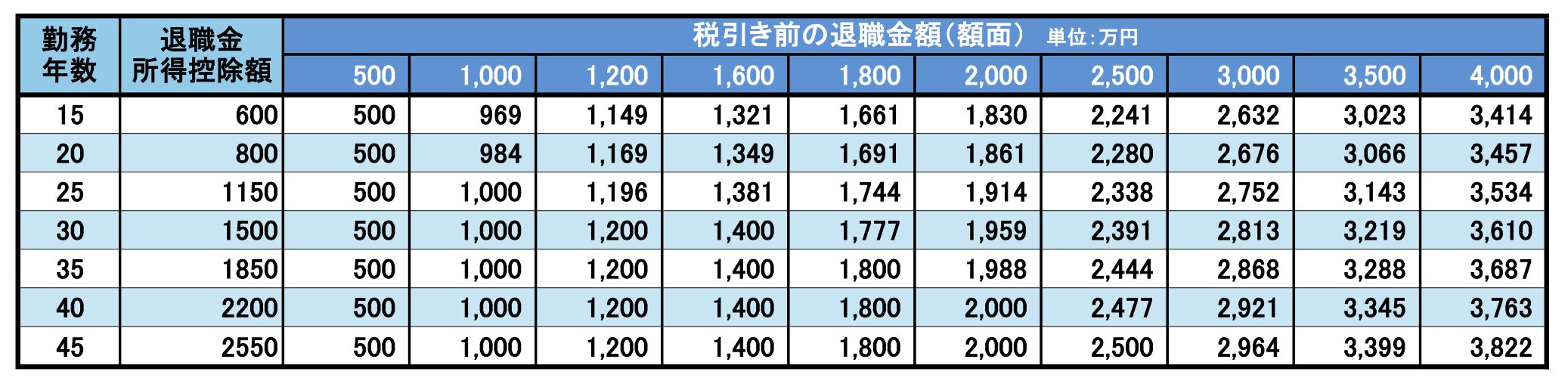

iDeCoと退職金の運用について

60歳からはiDeCoを退職金として受け取り、その資金の運用も開始できます。

現在52歳なので、iDeCoを年4%で60歳まで8年間運用できた場合

約2,690万円 → 約3,680万円

60歳の受取時の手取りは退職所得控除を使うと約3,376万円となります。

この3,376万円を4%ルールで取り崩した場合

年間約108万円(税引き後)となり既存の不労所得148万円に加えると256万円、年間差額-104万円となります。

| 年間生活費 | 360万円 |

| 不労所得計 | 84万円(税引後) |

| 2,000万円運用 | 64万円(税引後) |

| 退職金運用 | 108万円(税引後) |

| 総不労所得計 | 256万円(税引後) |

| 年間差額 | -104万円 |

よって60~65歳まで月額約9万円(104万円÷12ヶ月)をどう賄うのかとなります。

但し、社会保険料や所得税を加味すると総支給月額11万円程度は必要です。

年金について

65歳からは年金が支給されます。

50歳以上になると毎年年金見込額の通知があり、また52歳からの年収で年金がどのように変化するのかシミュレーションができます。

年金シミュレーションで52~60歳までの年収を200万円で設定すると、現時点での65歳からの年金が年間約280万円(2人分)となり、手取り額は268万円(年金手取りシミュレーション)となります。

そこに228万円を加えると500万円となり、年間差額+140万円プラスとなります。

| 年間生活費 | 360万円 |

| 不労所得計 | 84万円(税引後) |

| 2,000万円運用 | 64万円(税引後) |

| 退職金運用 | 108万円(税引後) |

| 年金 | 268万円(手取額) |

| 総不労所得計 | 524万円(税引後) |

| 年間差額 | +164万円 |

誰でもできる計算:不足額の出し方

私がシミュレーションで使った計算式は以下の通りです。

皆さんも是非シミュレーションしてみましょう!

- 年間生活費(A)

- 年間の不労所得(B:配当・家賃など)

- 運用に回す元本(C:現金・投信など)

- 想定実質利回り(D:税・手数料差し引き後)

- 不足額(年)= A −(B+C×D)

- 不足額(月)= 不足額 ÷ 12

バリスタFIREからサイドFIREへ

結果的に今の会社での勤務を時短勤務にすることで、バリスタFIREしました!

仮に今の会社を退職したとしても、社会保険(健康保険、厚生年金保険)の加入条件(週20時間以上、月額給与8.8万円以上、2ヶ月を越えて働く等【参考:日本年金機構】)を満たせるところで働く、バリスタFIREを当分は継続しようと思ってます。

また働き方も月額23万円程度を、17万円(私)と6万円(妻)という組み合わせにすればある程度、自由時間も確保できます。

またバリスタFIREしたことで自分の時間が増えてますので、その時間を副業の勉強や実行に充てることで、今後サイドFIREを目指したいと思っています。

株式投資での運用成績を上げるために

バリスタFIREの資産運用の取崩しが4%(税引前)となってますが、達成できない可能性もあります・・・。

可能性を少しでも上げるために、投資に関する学習を幅広くしながら実践していきたいと思ってます。

まずは以下の運用を考えてみたいと思います。

その一環として、いくつか気になる銘柄を購入しました!

このブログで答え合わせをしていきたいと思います。

また株式投資の勉強をするにあたっては、本、SNS、YouTube色んな情報源があります。

効率的に運用成績を上げるために、私はオンラインセミナーと相談会をおすすめしています。

私が参加したお薦めの無料セミナーはこちらです!

受講生の7割以上がプラスの運用成績を出している「ファイナンシャルアカデミー」です。

『株式投資スクール』は、株式投資で安定して利益を出すための、実践型スクールです。株の仕組みから銘柄選び、決算書の読み方、 売買タイミングまで、株式投資に必要なノウハウを体系的に学べるので、こんな人におすすめです!

株式投資は、「8割の個人投資家が損をしている」とも言われています。なんとなくの感覚や中途半端な知識では、株式市場に参戦しているプロの投資家に勝つことは難しいのは当然です。

でも、株式投資には、「どの銘柄を買うのか」「いつ買うのか」そして「売るのか」という、利益を出すためのセオリーが存在します。さらにこのセオリーは、日本株だけではなく、米国株を始めとする世界中の株式投資にも使えるセオリーです。

このセオリーを最短距離で身につけ、株式市場で再現できれば、8割の「損をする投資家」ではなく、2割の「成功する投資家」となって、安定的に利益を出し続けることができるのです。

そのための再現性のあるノウハウを学ぶことができるのが、「株式投資スクール」です。まずはこの「株式投資スクール 無料体験セミナー」で、その魅力を体感してみてください。

折角の体験学習会なのでライブ感を体験するためにも教室での参加をオススメします!

世界の大手金融機関で経験を積んだ お金のプロフェッショナルが集まって立ち上げたサービスです。無料でオンラインセミナーとオンライン相談会が利用できます。

- 資産運用などお金の増やし方をプロから動画視聴形式で学べます!

- 30分完結、カメラオフでOK

- スマホ・PCでどこでも視聴OK

- つみたてNISA、iDeCoについて

- 投資信託などの資産運用について

- 初心者にも分かりやすい内容!

- プロに相談することで、「わからない」を解消しながら資産運用を進めることができます!

- 将来への備え何から始めればいい?

- 投資信託のおすすめは?

- 今の資産運用どう見直せばいい?

- 始める前も始めた後もプロがサポートするので安心です

無料動画で勉強しながら、無料相談できるので初心者にはピッタリのサービスです。私も当初よく動画を見て勉強しまた、超オススメです!

またプロが選んだ個別銘柄で勉強しながら利益を狙うのであれば、私が活用した『旬の厳選10銘柄』がオススメです!

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を解説した動画もありますので、 経験の浅いビギナーでも活用できます。

など、ユーザーの声や実績などサイトに多数掲載してますのでご覧ください。

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】が付いて、金額は1銘柄あたり1万円の10万円(税抜)となってます。

高いのか、安いのか、どう判断するかはあなた次第!

無料セミナーではなく無料相談会でアドバイスを貰うことで、今後の資産運用の方向性が見えることもあります!

私も現在、運用相談をしてます!アンケート完了で Amazonギフトカード2,000円がもらえるキャンペーン付きなのも嬉しいですね!

今の家計の悩みから将来の資産計画まで、あなた専属のFPが寄り添い、「お金の不安」を一緒に整理・解決します。完全無料で受けられるライフプラン相談サービスです。

一つの運用に特化していないからこそ、現状から目標とする運用に対して、ご希望や目標を丁寧にヒアリングした上で適切なリスク管理をご提案してます!

相談するだけで、仙台牛/国産ブランドの豚と鶏/全国共通おこめ券/スタバギフト券/高級な琥珀卵を使ったプリンなど、満足度の高い特典をプレゼント中!

NISA・iDeCo・不動産投資・太陽光・節約・節税まで、資産形成に関するあらゆる悩みにワンストップで対応しています。無料相談サービスを使い倒しましょう!

無料のセミナーや相談会を活用して、ガンガン資産を増やしていきましょう♪

にほんブログ村

にほんブログ村

{kind=link}

コメント