なぜ「老後資産形成」がこれほど重要なのか?

老後2000万円問題の真実

「老後資金は2000万円必要」という言葉を一度は聞いたことがあると思います。

これは2019年に金融庁が発表した報告書がきっかけでしたが、本質的な意味は「老後の生活に必要な資金を、自分で準備しておく必要がある」という現実の告知です。

また今では2,000万円でも足りない、ということも言われています。

とにかく公的年金だけでは、夫婦2人の生活費(月約26万円)を十分にまかなえないケースが多く、年金の他に「自助努力による資産形成」が不可欠になっているということです。

長寿化社会というリスク

医療の発達により、平均寿命は男性81歳、女性87歳を超えました。

しかしこれは同時に「老後が20年〜30年続く」時代に突入したということです。

長生きそのものは喜ばしいことですが、資産寿命が尽きてしまう「長生きリスク」が現実問題として浮上しています。

年金の減少と社会保障の変化

現役世代が減少し、高齢者が増えることで、年金制度の持続性には課題があります。

将来の年金支給額が減る可能性もあり、「今ある制度に頼りきる」ことがリスクになる時代です。

老後資産形成の基礎知識

老後に必要な生活費の目安

総務省の家計調査によると、夫婦2人の老後生活費は月約26万円〜28万円が平均となっています。

ゆとりある生活を求めるなら月35万円〜40万円が目安になります。

仮に65歳から25年間生きるとすれば、35万円×12ヶ月×25年=1億500万円。

ここから年金収入差し引くと不足が出てきます。

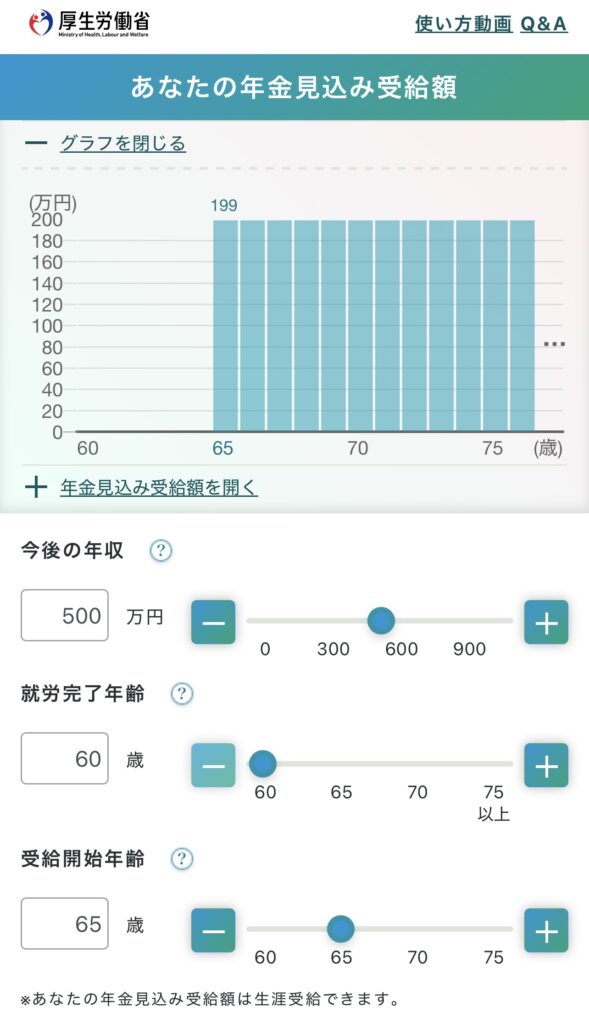

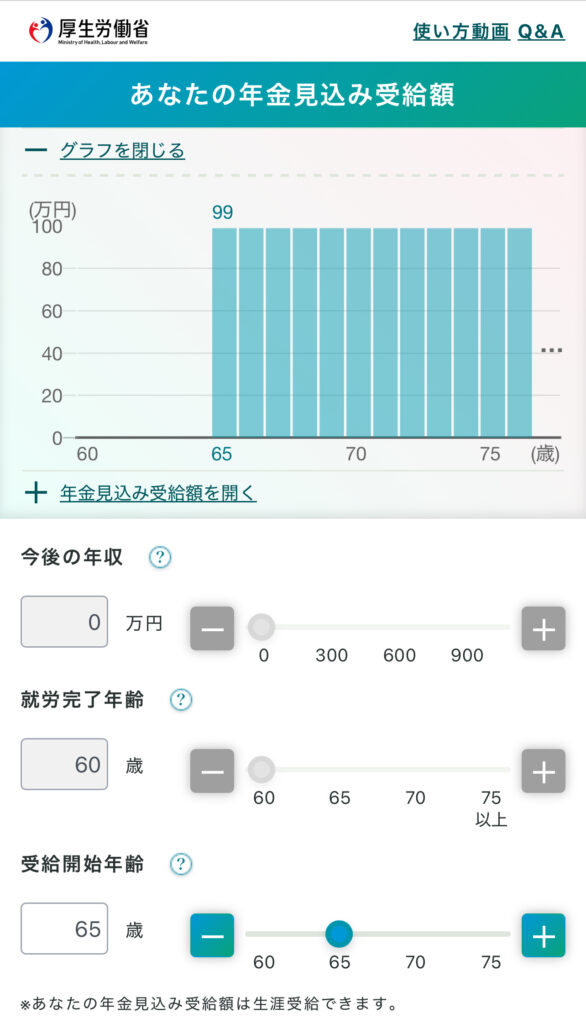

私たち夫婦の場合ですと、現在の年金見込み受給額は、年間約300万円になります。

また手取りですと約280万円になります。

よって約280万円×25年=7,000万円になり、1億500万円-7,000万円=約3,500万円程度の不足が生じます。

この差をどう埋めるかが、老後資産形成の中心課題です。

老後資金の4本柱

老後資産は次の4つの要素で構成されます。

これらをバランスよく組み合わせることで、老後の安心感を最大化できます!

時間と複利の力

資産形成の最大の武器は「時間」です。

10年後よりも、今日始めるほうが圧倒的に有利です。

たとえば年利5%で運用すると、20年後には約2.65倍、30年後には約4.32倍になります。

時間を味方につけることが、老後資産形成の最強戦略です。

転職を機に確定拠出型年金をiDeCoに移行して運用してます。約800万の拠出金、約20年の運用、で現在約2,400万円になってます・・・まさしく時間と福利の力です!

ステップ1 現状を正確に見える化する

老後資産形成で最初にやるべきことは、「投資」でも「節約」でもありません。

一番のスタート地点は、自分の家計の現状を正確に知ることです。

いま自分がどんな家計状態にいるのかを数字で把握することこそが、老後安心への第一歩となります。

現状把握は「ダイエットの体重測定」と同じ

たとえば、ダイエットをするなら、まずは体重・体脂肪率を測りますよね。

それと同じで、資産形成も最初に「現状の資産・収入・支出」を見える化することで、ムダな支出の脂肪を落とし、貯蓄という筋肉をつけていくことができます。

老後資産形成では、次の3つを整理することが大切です。

この3つを正確に把握することで、はじめて「どれだけ貯められるか」「どのくらい運用できるか」のシミュレーションが可能になります。

家計簿アプリを活用して「資産の見える化」を自動化

いまは便利な時代です。家計簿を手書きでつける必要はもうありません。

マネーフォワードMEやMoneytreeのアプリを使えば、銀行口座・証券口座・クレジットカードを連携するだけで、全資産を「一枚のダッシュボード」にまとめることができます。

たとえば、以下のようなデータが自動で更新されます。

これにより、「自分の純資産(資産−負債)」をリアルタイムで把握できるようになります。

アプリは「監視ツール」ではなく、「気づきツール」です。 見るだけで「ちょっと使いすぎたな」「今月はうまくコントロールできたな」と感情が動き、自然とお金の意識が高まります!

支出の3分類で「お金の流れ」を整理する

| 区分 | 内容 | 改善の方向性 |

|---|---|---|

| 固定費 | 家賃・保険料・通信費など、毎月ほぼ一定 | 定期的に見直し、契約の最適化 |

| 変動費 | 食費・日用品・光熱費など、月によって変わる | 支出の上限を決め、家族で共有 |

| 浪費 | 衝動買い・外食・趣味など | 意識して“満足度の高い浪費”に変える |

浪費をゼロにする必要はありません。 むしろ「浪費をコントロールできる人」が長期的にお金を貯められます。

大切なのは、使うお金にも目的と意図を持つことが大切です。

「この浪費は自分を癒すための必要経費」と納得して使えば、それはもはやムダではありません。

資産マップで全体像を可視化する

| カテゴリ | 内容 | 目的 |

|---|---|---|

| 現金・預金 | 普通預金、定期預金 | 生活防衛資金 |

| 投資資金 | 株式・投資信託・NISA・iDeCo | 資産成長 |

| 不動産 | 自宅・賃貸物件 | 安定・インフレ対策 |

| 年金/保険 | 公的年金、企業年金、iDeCo、生命保険 | 老後保障 |

| スキル資産 | 副業スキル・資格 | 生涯所得の底上げ |

この「資産マップ」を持つことで、自分の資産配分の偏りが一目瞭然になります。

たとえば、現金が多すぎる人は「リスクを取りすぎていない代わりに、増える力が弱い」。

逆に株式が多すぎる人は「成長性が高いが、暴落時に不安定」。

可視化によって、リスクと安心のバランスを調整できるようになります。

私たち夫婦の場合は・・・

| カテゴリ | 内容 |

|---|---|

| 現金・預金 | 約1,200万円 |

| 投資資金 | 私:約1,200万円 妻:約800万円 |

| 不動産 | 約800万円 |

| 年金/保険 | iDeCo:約2,400万円 / 年金:約300万円/年 |

| スキル資産 | 副業検討中 |

今後、現預金をもう少し株式投資に回すことと、副業を始めたいですね!

見える化で得られる心理的効果

家計を見える化するとお金の不安が減ります。

なぜなら、不安の正体は「知らないこと」だからです。

数字で把握すれば、「あと○年で○万円必要」という形で具体化できます。

曖昧な恐怖が、行動を起こすエネルギーになります。

現状を知ることで優先順位が見えてくる

見える化の目的は、「どこから手をつけるか」を明確にすることです。

たとえば以下のように、改善の優先度が整理できます。

このように、現状を把握すれば次の一手が明確になり、老後資産形成に向けて行動することができます!

ステップ2 支出を減らして貯蓄体質をつくる

老後資産形成の第2ステップは、「お金の出口」をコントロールすることです。

多くの人が「どうやって稼ぐか」「どこに投資するか」に意識を向けがちですが、 実は資産形成において最も効果が大きいのは、支出の最適化です。

なぜなら、支出を1万円減らすことは「毎月1万円の昇給」と同じ効果を持つからです。

しかも税金もかからず、即効性があります。

つまり、節約は攻めの防御であり、最も確実な投資なのです。

削るべき支出の優先順位:まずは固定費から

支出削減のコツは、「労力が少なく効果が大きいもの」から着手すること。

つまり、最優先で見直すべきは固定費です。

スマホ・Wi-Fiは見直し効果が最も高い項目です。 格安SIMに乗り換えるだけで、月5,000円→2,000円台になることもあります。年間で3万円以上の節約効果があります。

日本人の多くが、実際には不要な保険に加入しています。 「貯蓄型」よりも「掛け捨て型+貯蓄は自分で運用」が基本です。 特に「医療保険の重複加入」や「がん特約の多重契約」は見直し候補となります。

金利が0.5%下がるだけで、総返済額が数百万円変わることもあります。 借り換え相談は1〜2時間で完了するため、コスパの高い見直し投資です。

Netflix、Amazon、音楽、雑誌など、1つひとつは安くても積み重なると年間数万円。 「3ヶ月使っていないサブスク」は解約候補。 「惰性で払い続けるもの」を止めるだけで、精神的にもスッキリします。

変動費は「見える化+ルール化」で制御する

変動費(食費・日用品・交際費など)は、浪費ゾーンに陥りやすい項目です。

減らすには「制限」よりも「ルール化」が有効です。

このようにルール化すると、「我慢」ではなく「自分で決めた枠内で楽しむ」という気持ちに変わります。

クレカやQR決済を使っているなら、明細を自動連携するだけで支出が可視化されます。 見えるだけで使いすぎを防げるのが人間心理です。 いわば、「お金のダイエットアプリ」です。

節約疲れを防ぐコツ〜小さな成功を積み重ねる

節約が続かない人の多くは、最初に頑張りすぎる傾向があります。

初月から「1円単位で記録」「全部自炊」といった完璧主義は、ほぼ確実に挫折します。

継続のコツは「ハードルを下げること」。

最初の1ヶ月は「通信費の見直しだけ」「クレカを1枚にまとめるだけ」でOKです。

達成できたら自分を褒めましょう!

この小さな成功体験が、脳に「お金の管理=気持ちいい」と刷り込まれていきます。

浪費をゼロにしない勇気

節約=我慢のイメージを変える最大のポイントは、 「浪費も必要な投資」と捉えることです。

人はストレスがたまると、反動で大きな浪費をしてしまう傾向があります。

このリバウンド消費こそ、節約の最大の敵です。

そのため、あえて「ご褒美支出枠」を設定しましょう。

例えば・・・

「制限の中に自由をつくる」ことが、節約を長く続ける最大のコツです!

ステップ3 資産を育てる投資戦略

支出の最適化で「貯める力」を身につけたら、次は「育てる力」=資産運用です。

貯金だけではインフレに勝てず、老後の資産は目減りしていきます。

今はお金をただ「貯める」時代から、「働かせる」時代となってます。

投資=危ない、は誤解 リスクを管理すれば怖くない

日本では「投資=ギャンブル」「損するかもしれない」というイメージが根強く残っています。

私も株式投資を始める前はそうでした。

しかし実際は、正しく理解すれば投資は最も再現性の高い資産形成手段ということが分かります。

たとえば、世界全体の株式(MSCIオール・カントリー指数)に20年以上投資した場合、過去のデータでは「マイナスで終わった期間はゼロ」です。

つまり、長期・分散・積立を守れば、リスクは時間とともに薄まっていきます。

投資の目的は「増やす」ではなく「守りながら育てる」

老後資産形成の投資は、短期で資産を倍にすることが目的ではありません。 目指すのは安定的に育てることです。

投資の本質は「リスクを取りながら、インフレに負けない資産を維持する」ことです。

たとえば、物価上昇率が2%のとき、年利0.1%の定期預金では実質的に毎年1.9%ずつお金の価値が減っていくことになります。

これこそが“見えない損失です。

だからこそ、預金の一部を投資へ回すことが「守る行動」になるのです。

投資を始める前に知っておきたい「3つのルール」

「1つのカゴに卵を盛るな」ですね。株式・債券・不動産・現金を組み合わせることで、リスクを平均化します。

時間が最大の味方です。短期の値動きではなく、複利の成長に賭けましょう。

ドルコスト平均法で定期的に購入すれば、価格変動リスクを抑えられます。「気づけば増えていた」が、長期投資の理想形ですし、私も実感しています。

また株式投資に慣れてくれば、企業分析をした上で個別銘柄を購入していくこともお薦めします。

投資の3本柱〜NISA・iDeCo・インデックス投資

老後資産形成で欠かせないのが、この3つの柱です。

どれも税制優遇+長期運用に最適な制度です。

利益・配当が非課税になる最強の制度です。 特に「つみたて投資枠」は、インデックスファンドの積立に最適です!

老後資金専用の年金口座です。「60歳まで引き出せない」という制約がある分、確実に老後資産を形成できます!

リバランスについて

投資を続けていると、株式の上昇などで資産配分が偏っていきます。

たとえば、「株70%・債券30%」のはずが、2年後には「株85%・債券15%」になっていることもあります。

そのまま放置すると、一般的にはリスク過多と言われますが、個人的には自分のリスク許容範囲を把握していれば積極投資はありだと思ってます。

但し、年に1回はポートフォリオを確認し、リバランスを検討することはよいことだと思います。

高配当株・不動産クラウドファンディング・REITという選択肢

老後資産形成では、「定期収入型の資産」を組み込むのも効果的です。

安定企業(通信・商社・インフラなど)の株を保有し、配当金を得るスタイルです。高配当金が年金のように入ますが、株価下落や減配のリスクもあります。

家賃収入を得られる実物資産もありますが、手間とリスク(空室・金利上昇)を考えると、老後は不動産クラウドファンディングやREITを活用することが現実的です。

投資でやってはいけない3つのこと

短期の上下は「ノイズ」と考えましょう。長期投資では放置力(握力)が最強のスキルです。

SNSやYouTubeで話題の銘柄を追うのは危険です。あなたの目的とリスク許容度は、他人と違います。

暴落は「安く買えるセール期間」です。積立投資なら買い増しのチャンスです!

ステップ4 副収入で第2の収入源をつくる

投資によって「お金を育てる仕組み」が整ったら、次は「自分のスキルでお金を生み出す仕組み」をつくる番です。

老後資産形成において、副収入は加速装置のような存在です。

本業収入+副収入+投資収益の3本柱を構築できれば、お金の流れが「単線」から「複線」になり、人生に余裕が生まれます。

副収入があるだけで「老後不安」は半減する

多くの人が老後に感じる不安は、「収入がゼロになる」ことから生じます。

でも、たとえば月5万円の副収入があれば、年金+副収入で生活の安心度は格段に変わります。

月5万円×12ヶ月×20年=1,200万円の差

これは、投資で数千万円の元本を作るのと同等の効果です。

つまり、副収入=資産に匹敵する収益源なのです。

副収入を始める3つの目的

副収入は単にお金を増やすためだけではありません。

次の3つの目的で考えると、長く続きます。

1社・1雇用に依存せず、複数の収入源を持つ。

現役時代に培ったスキルを第二のキャリアとして活かす。

完全リタイアせず、やりがいを持って収入を得る。「老後の副収入=お金と生きがいを同時に得る手段」なのです。

在宅でできる人気の副収入ジャンル

副収入は大きく分けて「労働型」「仕組み型」「資産型」に分類されます。

自分のライフスタイル・年齢・スキルに合わせて選ぶのがポイントです。

労働型(スキル提供・時間の切り売り)

経験を文章に変える仕事。月3〜10万円の収入も可能。特に自身の経験分野は強い武器になります。

ZoomやUdemyで教える仕事。資格・語学・専門知識を活かせるので、シニア層にも人気です。

在宅で完結し、クラウドソーシングサイトで案件獲得可能です。スキルを磨けばフリーランス転向も視野に入ります。

仕組み型(ストック収入・自動化)

記事を資産化して広告収益。最初は時間がかかりますが、軌道に乗れば自動収入になります。

広告・案件・ファン収入。 シニア・夫婦チャンネルなど、今は「等身大発信」が人気ですね。

経験・知識を本にまとめて販売。印税が権利収入に変わります。

一度仕組みを作れば、継続的に収入が発生するタイプです。 「時間や場所」に縛られないのが特徴です!

資産型(お金を働かせる)

年利3〜4%で安定配当を得られる。長期的に見れば年金のような収入源となります。

どの副収入が自分に合うか、を見極める診断フレーム

| タイプ | 向いている人 | 特徴 |

|---|---|---|

| 労働型 | コツコツ作業が得意/時間を使える人 | 即収入・再現性高い・単発性あり |

| 仕組み型 | 長期的に育てるのが得意/発信が好き | 収益化まで時間がかかる・自動化可能 |

| 資産型 | 資金がある/リスク管理が得意 | 安定収入・リスクを要する |

私は仕組み型と資産型の組み合わせで、副収入を得たいと思ってます!

副収入が「続く人」と「続かない人」の違い

| 続く人の特徴 | 続かない人の特徴 |

|---|---|

| 楽しさと目的を両立している | 収入だけを目的にしている |

| 小さな成果を喜べる | すぐに結果を求める |

| 習慣化している | モチベーション頼み |

| 学びながら成長を感じている | 比較して落ち込む |

副収入を得ることは「自己成長のプロジェクト」です!まずは儲けるより続けることを目指しましょう!

副収入を始めるうえでの3つの壁と対策

まずは小さく始めることです。週に1時間でもOK。まずは「やってみる」が最重要です!

自分の得意と需要の交点を探してみましょう。「自分が当たり前にできること」は、他人にとって価値があることもあります。興味ある分野を学ぶことから始めることも1つですね!

副収入の失敗は学びとなり、今後活かせます。損失は授業料と考えましょう!

「好きなことで稼ぐ」は現実的か?

「好きを仕事に」は理想論に聞こえますが、副収入の世界ではむしろ現実的だと思います。

例えば・・・

副収入は「好きの延長線上」で始めると継続しやすく、学びも深まります。

結果として、老後も楽しみながら収入を得られるライフスタイルが生まれます!

ステップ5 リスクを減らす資産防衛術

お金を「貯める」「育てる」「増やす」までは、多くの人が意識できます。

そこに「守る」ことも加えていきましょう!

資産形成における最後の壁は、「いかに資産を減らさず、長く持たせるか」です。

どれだけ上手に貯めても、守りを怠れば意味がありません。

あなたの老後資産を守るための防衛術を解説します。

インフレリスクに備える

インフレとは、モノの値段が上がり、お金の価値が下がる現象です。

例えば、牛丼が300円→500円になれば、 同じ1万円でも買える量が減るので実質的な貧困化となります。

医療費・介護費リスクへの備え

老後資産を最も圧迫するのが「医療費・介護費」です。

高齢期には想定以上の出費が発生します。

詐欺・情報リスクから資産を守る

老後資産を脅かす最大の敵は、他人の欲望です。

特に高齢期に狙われやすいのが、投資詐欺・高利回り商法・SNS投資勧誘です。

よくある詐欺の手口として、「必ず儲かる」「損しない投資」「元本保証」「有名人推薦」「この情報は限られた人だけ」・・・これらはすべて危険信号です。

投資にリスクゼロは存在しません!

生活防衛資金を確保しておく

資産防衛の基本は、生活防衛資金確保することです。

この資金を確保した上で、インフレ等に備える資金を株式等で運用することが重要です。

生活防衛資金を確保することで、投資の下落時にも焦らず対応できます。

今日から始める未来を守るお金の習慣

「お金の不安」は、情報不足でも能力不足でもなく、「行動の先送り」が生む心の影です。

つまり、行動を始めた瞬間から、不安は「計画」に変わり、数字が「希望」に変わります。

ここまでの章で解説してきた老後資産形成の5ステップ

この5つを習慣として回し続けることこそが、未来を守る最強の資産形成サイクルです。

老後資産形成、少しずつ、あなたのペースで始めましょう!

にほんブログ村

コメント